洋河股份:营销人员是茅台的6倍,管理层战略是否有误,深度分析

今天给大家带洋河股份的分析报告,这是格菲二师兄十分看好的公司~

报告分为四个部分:

第一部分:投资逻辑、第二部分:行业分析、第三部分:公司分析、第四部分:估值分析

第一部分 投资逻辑

一、主要结论

个人认为,洋河股份是一只确定性(胜率)较高,收益率(赔率)较高的股票。主要取决于以下几个理由:

1、成长性:

洋河股份未来几年大概率能保持10%左右的复合增长,19年80亿左右净利润,20年90亿左右,21年100亿左右。

成长性主要原因:

一是省外空白区域广阔,还有很大的扩张空间;二是省内经过渠道调整后有望继续受益消费升级。

2、安全性:

按照20年预期利润计算,洋河目前只有20倍PE,估值在合理区间,作为一家ROE常年保持20%以上,分红率达到60%的优秀企业,向下空间30%(假设未来利润不增长,估值杀到15倍PE,股息率能达4%,向下空间30%),但向上则还有估值提升空间。

3、确定性:

①公司拥有优秀的管理团队,

②公司连续8年维持了20万吨以上的销量,

③公司有70万吨基酒存量(其中陶坛贮存了30万吨优质基酒)。

综上,公司未来产品品质和品牌力将会有很大的提升空间,也为未来的增长奠定了基础。

4、爆发性:

如果按正常情况来看,公司估值提升到25倍PE,则到2021年则能达到2500亿的市值,有40%的空间;

如果按乐观情况来看,公司估值提升到30倍PE,则到2021年则能达到3000亿市值,有70%的空间。

二、风险提示

1、白酒行业风口转向风险。

2、公司渠道调整不及预期风险。

3、管理层战略失误风险。

4、食品安全风险。

第二部分 行业分析

一、商业模式分析

白酒行业TOP集团公司,几乎均无应收账款,还有大量的预收账款,自由现金流非常好,还有很强的提价能力。

同时,白酒行业的公司还不要担心研发问题,也不需要担心存货过期的问题,甚至酒存的越久还越值钱。另外,白酒上市公司不少还能保持大比例分红,所以白酒是个非常好的行业。

二、行业空间分析

近年来,白酒行业收入总体保持稳定增长,2018 年,全国规模以上白酒企业完成酿酒总产量871万千升。

按这个数据估算,假设每瓶酒装为500ml,则每年要喝掉200亿瓶白酒,按白酒的潜在消费主力人群(16-59岁)的男性5亿人口来算,每人每年要喝掉40瓶白酒。

如果按照美国饮酒标准(每周饮用酒精量不超过200g,则毛估估可看成每周白酒推荐引用量不超过1瓶,即全年饮酒量不超过52瓶,)建议,再加上我国啤酒、红酒等酒精饮品的消费量,以及我国现正进入老龄化发展阶段的国情(人口增长几乎停滞,尤其是未来还存在断崖式下跌的风险),因此个人觉得白酒行业未来量增的空间不会很大了,这个从18年白酒行业规模以上企业销量下滑的情况也可见端倪。

从白酒行业规模以上企业数据、上市公司TOP6占行业营收与净利润比数据和排名末尾亏损的金种子酒、皇台可以看出:

1、白酒行业整体增长陷入停滞;

2、白酒行业集中度在不断提升;

3、白酒行业中低端竞争激烈。

综上,个人认为白酒行业现在已处于成熟期,未来属于存量竞争,投资要优选行业头部企业。

三、竞争格局分析

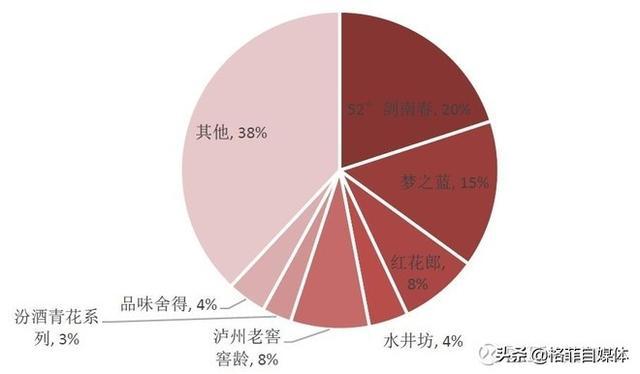

公司的营业收入和利润规模均稳居白酒行业第三位,主要拳头产品蓝色经典系列的价格定位于行业的中端、次高端。其中现阶段主打的梦之蓝系列定位次高端。

1、次高端(400—700元)。

这个价位段的产品核心竞争力在于品牌和渠道,其中品牌作用会大于渠道。目前的竞争格局为剑南春、洋河、郎酒、水井坊、泸州老窖、汾酒和舍得等7家泛全国性的品牌形成垄断竞争格局。

2、中端(200-400元)。

这个价位段的产品核心竞争力在于渠道和品牌,其中品渠道作用会大于品牌。这个价格带的主要消费场景为中产消费者的自饮、普通聚饮及大众消费者的宴请、送礼等,这个价位的市场也是各大全国化品牌和区域性品牌的主战场,各省都形成诸侯割据状态,竞争较为激烈。

公司则以海之蓝、天之蓝作为这个价格带的主打产品。

第三部分 公司分析

一、基本情况

公司作为老八大名酒,是中国白酒行业拥有洋河、双沟两个中国名酒,

两个中华老字号,洋河、双沟、蓝色经典、珍宝坊、梦之蓝、苏等六枚中国驰名商标的唯一企业。

公司主导产品梦之蓝、洋河蓝色经典、双沟珍宝坊、洋河大曲、双沟大曲等绵柔型系列白酒,在全国享有较高的品牌知名度和美誉度。

公司位于中国白酒之都—宿迁市,坐拥“三河两湖一湿地”,是与苏格兰威士忌产区、法国干邑产区齐名的世界三大湿地名酒产区之一,是江苏省唯一一个没有酸雨的天然氧吧。

悠久的历史与得天独厚的生态环境,为酿酒提供了良好的水源、土壤、空气,尤其是酿酒微生菌群等条件,是酿酒的风水宝地。

洋河酿酒起源于隋唐,隆盛于明清,清朝雍正年间已行销江淮一带,素有“福泉酒海清香美,味占江淮第一家”的美誉。

而与洋河一衣带水的双沟,因下草湾醉猿化石的发现,被海内外专家学者誉为“中国自然酒的起源地”。

针对消费需求多元化和个性化,公司率先突破白酒香型分类传统,以味定型,强调味的价值,强化酒体绵柔度,创新推出了绵柔型白酒质量新风格,深层次满足了目标消费者的核心需求,并成功构建起适应市场消费口味的绵柔白酒生产新工艺和绵柔机理体系框架。

2008年6月,《地理标志产品-洋河大曲酒》(标准号为“GB/T220406-2008”)首次将“绵柔型”这一洋河特有的类型写进了国家标准。

公司拥有一支行业内人员最多、理念最新、执行力最强的营销团队,与8000多家经销商合作,拥有3万多名地面推广人员,同时不断加大深度分销模式。

公司目前拥有中国白酒行业最强大的营销网络平台,已经渗透到全国各个地级县市,渠道的高速通路已经基本搭建完毕,为未来的市场拓展和品类延伸奠定坚实的基础。

同时,作为传统企业,公司也坚持探索营销新模式,在互联网应用创新方面取得了一定成果。

二、财务分析

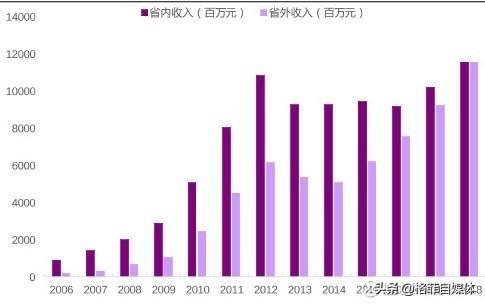

从公司营收数据可以看出,公司营收从07年17.62亿增加到18年的241.6亿,11年增幅近13倍,年复合增速达27%。

分年度来看,公司的高速发展期为07年-12年,随后由于行业调整,13、14年营收出现了负增长,15年后重拾增长,但增速明显降低。

公司省外的营收从2011年的45亿增长到2018年的116亿(13、14年虽有下滑,但是很快又重拾增长超越了12年高点),省内则仅仅从2011年的81亿增长到116亿(17年才重拾增长,18年才超过12年的高点),从上面的数据和我们可以看出洋河省内的表现这几年并不好,尤其是在吨售价不断提升的情况,说明其省内销量是一直在下滑的,所以有人说江苏人以前几乎都是喝洋河,现在喝洋河的少了也确实是事实。

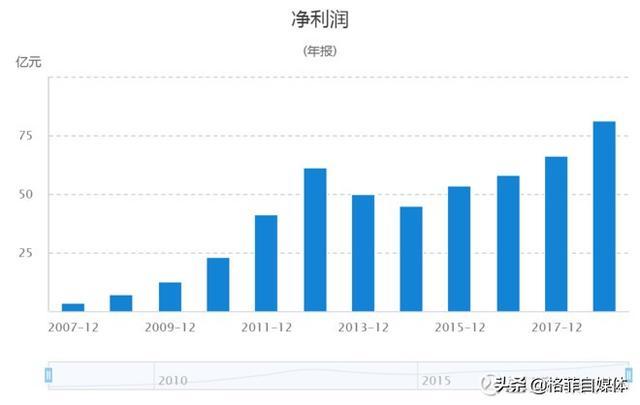

从公司净利润数据可以看出,公司净利润从07年3.75亿增加到18年的81.15亿,11年增幅近21倍,年复合增速达32%,其增长曲线基本和营收同步。

从公司毛利率、净利率和吨售价等数据来看,公司近几年销量几乎没有增长,说明营收的增长主要是靠产品的结构升级和提价,这也和公司梦之蓝近几年快速增长而海之蓝、天之蓝产品增长乏力的经营情况,以及行业喝好酒、少喝酒的趋势相对应。同时,也侧面印证公司具备一定的提价能力。

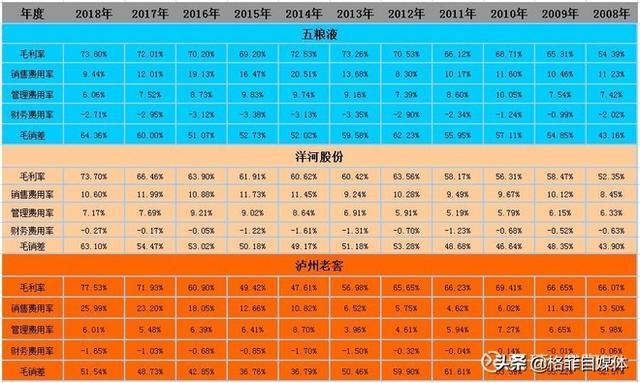

从费用情况来看,公司的财务费用一直为负,说明公司自身造血能力强,不需要借款来维持公司扩张,销售费用率和管理费用率有一定波动,但幅度不大,说明公司的管理能力还是很不错的。从净利率情况来看,公司常年维持在30%以上,说明公司盈利能力很强。

另外,与同行主打高端的五粮液和泸州老窖对比,公司费用率指标虽然弱于五粮液但好于老窖,表现也很优异。

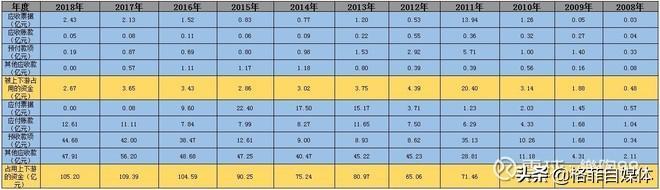

从应收应付款项来看,公司几乎无应收账款,2亿多的应收票据也全是银行承兑票据,预付款和其他应收款不到1亿基本可以忽略。

而公司应付账款超12亿,预收款和其他应付款则高达近45亿。说明公司上下游议价能力很强,在产业链上处在非常强势的地位。

从净利润和经营活动产生的现金流量净额来看,08至18年总计11年的净利润为498亿,经营活动产生的现金流量净额总计520亿,净利润占现金流量净额比超过95%,说明赚到的基本都是真金白银。

从洋河上市至今披露的信息、存货和半成品数据来看,公司08年成品酒产能87000吨,当年销量为73178吨,而到11年的时候成品酒产能提升到137000吨,但当年销量则达到了216324吨,明显出现了产能跟不上销量的情况,这也就出现了以前外购基酒的情况。

从披露的产能数据变化来看,这个问题直到13年技改完成,公司整体产能达到290000吨才最终得以解决,而公司当年的销量也只有217868吨,3年时间产能大幅提升,而销量则几乎没有提升。

同时公司的存货和其中的半成品也一直在大幅增长,尤其是代表基酒存量的半成品科目,从08年的2.19亿增加到了2018年的113.39亿,整体基酒存量达到70万吨(其中陶坛贮存的优质基酒30万吨),说明公司上市以来一直在练内功。

从历史数据来看,公司历史产能底子确实薄,品牌和酒质这一块洋河还需要不断积累和沉淀,但个人认为洋河现在应该是在走上坡路:

一是因为公司以前产能不够,基酒不够,但现在是产能充足,基酒贮存能力也很强,所以酒质肯定是在走上坡路;

二是公司品牌需要时间沉淀,但随着广告的不断播放,消费者的不断培养,再叠加酒质的不断提升,产品力也自然而会不断提升,品牌知名度自然也就开始走上坡路。

第四部分 估值分析

一、公司估值

根据公司非周期性行业的特性,这里采用相对估值法的市盈率法(PE法)来进行估值。

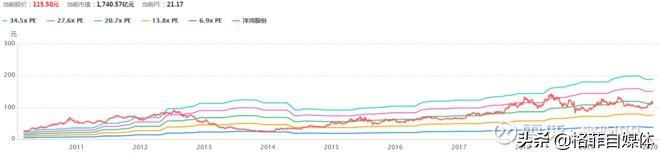

从公司上市至今的数据可以看出,最低市盈率出现在14年,为6.9倍PE;

最高市盈率出现在12年,为34.5倍PE。公司整体平均市盈率为24.4倍PE,当前市盈率21.17倍PE,处在合理估值区域。

从公司绝对PE估值的角度来看,按照20年预期利润计算,洋河目前只有20倍PE,对于一家ROE常年保持20%以上,分红率达到60%的优秀企业,毛估估未来年复合利润增速能保持10%左右的公司,应该也算是处在合理估值范围。

另外,根据现金流折现方法,初始自由现金流取为80亿,折现率取9%,5年预期增长率10%,预期长期增长率取3%,则企业价值为1848.64亿,现价也处理合理估值范围。

风险再次提示

1、白酒行业风口转向风险。

2、公司渠道调整不及预期风险。

3、管理层战略失误风险。

4、食品安全风险

作者:樂陶88

格菲自媒体 洋河股份:营销人员是茅台的6倍,管理层战略是否有误,深度分析