2020年,一场“新冠疫情”正改写着中国经济的“方向”和“路径”。

据清华北大的一份联合调查数据显示,在995家标本企业中,29.58%的企业估计疫情导致2020年营业收入下降幅度超过50%,28.47%的企业预计营业收入下降20%-50%;34%的企业现金流只能维持1个月,33.1%的企业可以维持2个月,17.91%的企业可以维持3个月。

白酒业,自然也不例外受到影响的行业之一。

从白酒消费整个环境看,一年一度的“春节”是白酒消费量最大的黄金消费季节。受中国传统节日消费影响,白酒作为“礼品”和“饮品”二重消费属性的产品,是消费者家庭团聚、走亲访友和朋友聚会的首选产品,消费频次多、消费总量大。

然而,从2020年“新冠疫情”对白酒消费的时间结构性看,影响集中在“消费端”,不完全在“购买端”。消费者对已经购买了的白酒,受“新冠疫情”不能外出聚餐、不能外出走亲访友等因素影响,被实际消费端留存下来,出现了从渠道到消费端的“库存转移”,直接影响了白酒的终端消费能力。

1

贵州白酒:从2003年到2020年数字曲线背后的“免疫力”

白酒,既是贵州传统经济支柱性产业之一,也是中国白酒产业重点产区之一。贵州白酒的市场经营指数,不仅影响着贵州传统工业企业经营指数,也影响着中国白酒产业经营指数。

2003年,是贵州白酒业,主要是贵州茅台酒,跨入增长的关键年。由此,开启了贵州白酒,尤其是酱香白酒的高速增长。但是,2013年,受“治理三公消费”和白酒业“塑化剂风波”影响,白酒业走到“十字路口”,连续十年增长态势受阻,高档白酒消费下滑,亟待白酒产业结构性调整和消费市场战略性转型升级。贵州白酒,尤其是以“贵州茅台酒”为典型代表的高端酒和成长期的酱香白酒,价格的敏感度成为白酒业的“风向”和“靶子”,媒体的质疑声四起,压力上行;2020年,与白酒消费旺季重叠的一场“新冠状肺炎疫情”的突然到来,白酒业再次遇到消费市场对发展趋势、经营模式和经济指数的“拷问”。

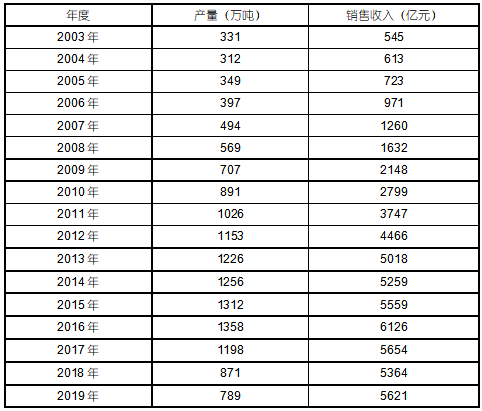

据有关数据显示,2003年规模以上白酒企业产量331.35万吨,同比增长2.04%。其中,贵州白酒产量为15.04万吨;实现销售收入545.32亿元,同比增长11.79%。其中,贵州白酒实现销售收入33.13亿元;实现利税总额134.97亿元,同比增长8.4%。其中,贵州18.21亿元。2003年,白酒行业前20名企业,实现销售收入285.34亿元,占全行业的52.33%;实现利税90.65亿元,占全行业的67.15%;其中利润占全行业利润总额的93.99%,税金占全行业税金总额的54.92%。事实上,从2000开始,白酒业的集中度开始增强,品牌化集中趋势开始显现。

2003年,白酒业销售收入和利税总额,保持着理性的高增长态势。说明白酒业受“非典”影响是短期的。从整个2003年白酒业发展曲线看,第三、四季度的消费旺季,为白酒业全年实现“三增长”(即产量、销售收入和利税总额)贡献比很大。但,“非典”对白酒业2004年的影响适度放大。规模以上白酒产量从331万吨缩减约312万吨。实现销售约613亿元,同比增长12.48%。从2006年开始,到2016年被认为是白酒业的“黄金十年”,2007年规模以上白酒企业销售收入突破1000亿元人民币,2016年达到顶峰状态,销售收入达到6126亿元人民币。2013年,受“治理三公消费”和“塑化剂风波”,白酒业进入阶段性结构调整年。中、高端白酒消费群体和消费渠道重构,从过去依赖“公款消费”支持的公务消费人群和消费渠道,逐渐转向以个人消费和商务消费;2013年到2015年短暂结构调整后,2016年中、高白酒消费呈现稳健增涨趋势,以“贵州茅台酒”、“五粮液”、“洋河蓝色经典”等为典型代表的中高端白酒进入量价齐升的发展阶段。这一年,白酒业迎来了历史上最兴盛时期,实现年销售收入达到6126亿元。

附表一:2003年-2019年全国规模以上白酒业产量和销售收入统计数据

备注:根据2003年-2019年相关公开数据整理

贵州白酒,从上世纪九十年代后期以来,尽管贵州名酒曾一度低沉,包括“贵州茅台酒”、“董酒”、“习酒”、“贵州醇”、“湄窖”、“珍酒”、“金沙窖酒”等。但,随着“改制”、“创新”等系列战略的逐渐实施,贵州名酒系逐渐开始焕发新姿,尤其是以“贵州茅台酒”为核心的贵州名酒群和贵州酱香白酒群,率先脱离机制的约束,大胆突破,大力推进产品、品牌、市场、营销和文化上的创新,“贵州茅台”、“习酒”沉下市场去做营销、去做消费、去做文化,重新点燃消费市场对贵州白酒品质的信心。

2

2003-2012,贵州白酒“黄金十年”

2003年,规模以上贵州白酒产量为15.04万吨,占全国规模以上白酒企业总产量的4.54%;销售收入33.13亿元,占全国规模以上白酒企业销售收入的6.08%;实现利税总额18.21亿元,占全国规模以上白酒业企业总利税总额的13.49%。

2012年,规模以上贵州白酒产量为26.80万吨,占全国规模以上白酒企业总产量的2.33%;销售收入376.78亿元,占全国规模以上白酒企业销售收入的8.44%;实现利润总额202.75亿元,占全国规模以上白酒业企业总利税总额的24.77%。

2003年,是贵州茅台酒的“关键年”。这一年,贵州茅台酒实现“万吨梦想”,销售收入24.2亿元,占规模以上贵州白酒企业销售收入的73.05%,实现了国家领导人当年提出要搞万吨茅台的夙愿。

2008年,是贵州茅台酒的“标志年”。这一年,贵州茅台酒实现“100亿梦想”,销售收入突破100元,成功将茅台集团带入中国白酒100阵营。

2012年,贵州茅台集团实现销售收入352.45亿元。其中,上市公司“贵州茅台”2012年实现营业收入264.55亿元,同比增长44%;实现净利润133.08亿元,同比增长52%。

这一组数据对比发现,以贵州茅台酒为“领袖级企业”的贵州白酒,在白酒业“黄金十年”呈现出跨域式增长极,可以归结为:

第一、受中高白酒消费增长趋势驱动,“贵州茅台酒”对贵州白酒贡献率增强,中、高端白酒消费比例提升幅度较大。

贵州白酒,占规模以上全国白酒利润比从2003年的13.49%,提升到2012年24.77%,与贵州茅台酒占整个贵州白酒利润比有着极大的联系。2012年,贵州茅台占贵州白酒利润总额的比例为65.64%。

第二、受“贵州茅台酒”在中、高端白酒消费市场的拉升,酱香白酒消费口感适应性被消费群体接受度日益增强,贵州酱香白酒产区概念逐渐形成。

3

2013-2019,贵州白酒的“弯道超车”

2012年12月份,随着关于限制“三公”消费措施的接连出台,以中、高端白酒为主的白酒业再次迎来“转型考验周期”。以公务消费为主的中、高端白酒,在公务消费、集团消费渠道受阻,中、高端白酒销售受限。

屋漏偏逢连夜雨,与限制“三公”消费措施几乎同时出现的白酒“塑化剂风波”,给本已处于困难周期的白酒业雪上加霜,从消费认知到市场营销全方面给白酒业带来压力。白酒业“黄金十年”夹杂着的一些惯性弊端,诸如:“产能过剩”、“渠道库存压力过大”、“非理性涨价”等,也随着白酒业“塑化剂风波”和限制“三公”消费一同被发酵和演绎,成为2013年以来白酒业的最大“痛点”。

据有关数据显示,2013年白酒行业实现利润804.87亿元,同比下降1.92%,增速比上年同期下降50.44%。以产酒大省四川为例,利润的跌幅更为明显。2013年,四川全省规模以上白酒企业309户,实现利税417.47亿元,同比下降11.49%。其中,利润总额246.7亿元,同比下降16.12%。

2013年-2015年,白酒业三年“转型调整期”。茅台、五粮液、酒鬼酒、洋河大曲、水井坊、剑南春等上市公司,都加大了市场营销转型和产品结构调整的步伐。向中、低端产品延伸,积极发掘和提高在大众消费市场的占有率;加大在电商渠道、集团个性化定制消费等领域的营销创新力度;积极转型渠道策略,加大对商务消费和个人消费群体的培育和引导-----等等,成了这一时期白酒业战略调整和战术转型的重点。

贵州白酒,以“贵州茅台酒”为重,2013年比任何白酒企业承受的压力都大。随着中、高档消费受挫,曾一度涨到2200元一瓶的贵州茅台酒,经销商不断压低价格向终端消费抛货,价格跌落至800元左右;同时,像“习酒”、“董酒”、“珍酒”、“金沙窖酒”、“贵州醇”等贵州名酒群和以酱香白酒产区为重点的仁怀白酒业,当时正处于快速发展或转型发展期或酱香产区集约化发展萌芽期,面对突如其来的产业转型和消费市场调整的“风险口”,面临的竞争压力很大。

但是,随着贵州白酒业,尤其是以“贵州茅台酒”为核心的贵州酱香白酒业,审时度势,及时转型,以品质、文化、品牌和传统工艺为抓手,加大消费结构性调整和市场营销转型升级,市场保持稳健增长趋势,白酒销售收入和利润增加值达到历史最高水平。

2013年,贵州白酒规模以上企业完成年产白酒30.5万吨,较2012年同期增长13.6%。2016年达到历史最好水平。规模以上白酒企业完成年产白酒49万吨,较上一年同期增长14%;2013年,贵州白酒规模以上企业实现销售收入545.05亿元,实现利润240.78亿元。其中,2013年贵州茅台集团实现销售收入402亿元,同比增长13.77%;实现利润总额222亿元,同比增长12.75%;上交税金140亿元,同比增长21.59%;2016年,贵州白酒规模以上企业实现销售收入652.5亿元,实现利润287.74亿元。

2017年,白酒业结构调整效应显现,中、高档白酒产销比例进一步增加,白酒业利润率增长百分比显著。

据有关数据显示,2017年全国规模以上白酒企业产量为1198.15万吨,其中贵州产量为45.20万吨升,贵州省白酒产量占比为3.77%;2018年,贵州规模以上白酒企业产量为30.09万吨,较2017年同期下降31.7%。2010年以来,贵州白酒产量占全国白酒总产量在2.3%-4%之间。

从销售收入和利润率上看,贵州白酒的增长速度明显,在全国白酒业的销售收入和利润占比显著提高。

2017年,全国规模以上白酒企业完成销售收入5654.42亿元。其中,贵州白酒业销售收入为828.60亿元,占同期全国白酒业销售收入的14.65%;2017年,全国规模以上白酒企业实现利润总额1028.48亿元。其中,贵州白酒业利润总额为420.30亿元,占全国白酒产业利润总额的40.87%。贵州白酒以全国白酒业3.77%的产量,实现了全国白酒业14.65%的销售收入和40.87%的利润总额;2018年,贵州白酒产业规模以上企业主营业务收入和利润总额分别为898亿元和520.03亿元,较2017年分别增长了26.4%和30.9%,占全国白酒业的比重,分别高达16.7%和41.6%。

贵州白酒,盈利能力和整体竞争力进一步增强。据相关数据显示,2017年全国白酒业的销售利润率为18.19%;同期贵州省白酒业的销售利润率高达50.66%。这得益于两个方面的竞争要素驱动:

第一、贵州茅台酒在整个高端白酒消费市场的占比高,盈利能力强。据有关数据显示,2019年贵州茅台集团实现营业收入1003亿元,同比增长16%;实现净利润450亿元,同比增长14%,利润贡献率为44.87%;工业总产值930亿元,同比增长15%;实现税收430亿元,同比增长13%。

第二、贵州白酒结构性调整效果显著,中高档白酒比例提高明显。以贵州茅台酒为核心的贵州酱香白酒,包括习酒、金沙窖酒、珍酒等贵州酱香名酒群,在中、高档白酒消费市场的竞争力逐渐增强,市场消费占有率增加明显;同时,以贵州茅台、董酒、习酒等为核心群的贵州名酒家族和以国台、钓鱼台酒等为核心群的仁怀新锐酱香白酒,自2012年以来逐渐加大对中、高端消费市场的培育和渗透,效果明显,销售收入增加值和工业产值贡献率逐渐增强。

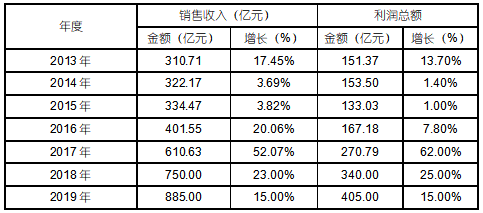

表二:贵州白酒行业与贵州茅台集团(2013-2019年)销售收入和利润比较表

表三:贵州茅台(2013年-2019年上市公司)销售收入和利润额比较表。

备注:根据相关公开数据整理。

4

贵州白酒:“免疫”与“再生”新逻辑

数字,是最好的逻辑。

从2003年“非典”,到2013年“塑化剂风波”和“限制三公消费”影响,白酒都曾遭遇经营和生存考验。

贵州白酒,与整个白酒业一样,不仅度过了“难关”,还获得了“新生”。究其原因,这与贵州白酒业的“免疫力”有着密不可分的联系。“免疫系统”健康与否和再生能力强大与否,不仅关乎于贵州白酒业在“困境”获得弯道超车,更关乎于在未来白酒市场竞争中保持常青。

第一、敬畏传统和文明,以品质为基本。

品质,是基本,是贵州白酒的“基本免疫力”。

我曾以《贵州白酒,贵在贵》为题写过一篇文章,贵州白酒在上世纪九十时代中期,遭遇“滑铁卢”,贵州名酒一蹶不振。铺天盖地的“骂声”,直指贵州白酒“不善营销”。的确如此,贵州白酒当时的“不善营销”。但是,贵州白酒在丢掉市场份额和竞争力的同时,也留下了没因为盲目营销而透支贵州白酒的品质。消费者对贵州白酒品质的认可,本身就是一种“贵”。

事实如此,经过这些年不断转型、升级和创新,贵州白酒的品质,以“硬核”被白酒消费市场重新接受,尤其是在茅台酒的坚持和引领下,把一个消费总量占有率不足8%左右的酱香白酒,带到了白酒业一个“新引擎”高度,这无疑是贵州酱香白酒的品质基本所在。

贵州茅台集团前董事长李保芳,在2019年贵州白酒发展圆桌会议上提出:“贵州白酒产业发展,关键在于坚守品质,白酒企业需要扎扎实实地针对需求端的变化,优化供给侧,从产品质量、消费体验、品牌传播上下工夫,全方位创新,多角度探索,以适应数字化、全球化、多元化带来的巨变。”

金东资本董事长、贵州珍酒董事长吴向东,曾这样说到:酒,既是理性,优势感性的产品。品质永远是制胜法宝。纵观酒业发展,上世纪八九十年代,经过过一哄而上发展白酒业的现象,结果却是很多酒厂关门倒闭。如今贵州面临如此好的发展机会,一定要冷静思考适合本地的发展路径。贵州白酒要做强,品质是关键。贵州拥有得天独厚的酒业生产环境,贵州酒业发展需走高端、高品质之路。贵州政府和职能部门应该抓品质的保障要大于抓产能的扩建。要花大力气监督每一个酒厂生产,保证品质,千万不要砸了贵州好酒产区这个招牌。对质量好的企业要加以保护,对质量不好的企业要惩罚甚至淘汰出局。对贵州独立白酒产区,建立白酒整体地理标志产品保护,原料基地保护、酿造基地保护和酿酒人才保护等的。

当趋优消费,愈来愈成为白酒消费的关键趋势时,消费者更加注重品质。对品质的界定,不完全是质量标准、产品等级和消费价值的概念,也包括一个行业或一个企业对理念、品性、认知的实质。

“不让质量不合格的酒,坚决不准出厂”,这是企业质量检验和标准的问题;“不酿造违背良心的酒”,这则是一个企业或者一个行业的理念和品性的认知实质。

如果说,技术、原料、工艺、流程、管理、制度、检验等,是决定一瓶酒品质的基本保证的话,那对产区地理、环境、传统、文明的敬畏,以及设计、消费者体验价值,则是一瓶酒的品性和消费认知。

2007年以来,贵州省先后制定并实施了《关于促进贵州白酒产业又好又快发展的指导意见》、《关于促进贵州茅台酒厂集团公司又好又快发展的指导意见》、《茅台酒原产地及赤水河上游地区生态建设和环境保护规划实施方案》、《清水江流域水污染防治规划》、《关于印发贵州白酒品牌基地建设方案的通知》等促进白酒产业发展的一系列政策文件和指导意见,从理念塑造、制度规范到措施保障,在确立和制定贵州白酒产业发展方向、目标和计划实施的同时,很大程度上确保了贵州白酒品质保护的体系和品性认知的实质。

第二、讲好贵州酒故事,以品牌为根本。

品牌,是最好的“护城河”,是一个企业保持可持续发展的根本。

贵州白酒,从一条河流的故事说起,到一瓶茅台酒怒掷酒振国威的传说,再到被誉为“国家机密”的贵州老八大名酒——贵州董酒,一条河、一杯酒、一个故事,这被贵州白酒业说得是相当的娴熟。不仅如此,因为一杯茅台酒的故事,更是让白酒业之外的消费者更是津津乐道。不讲点茅台酒和茅台酒所在地茅台镇的故事,大抵算是酒桌之上无精彩所致。

我以为,说好贵州白酒的故事,这才是贵州白酒业品牌“免疫力”的根本所在。

全球著名品牌和营销战略大师杰克-特劳特曾这样说到:“做好营销,就是讲好品牌故事。广告就是向顾客以及潜在顾客讲述品牌故事。它是与公关和促销并列的工具。”

回顾自2003年以来的贵州白酒业,始终在不停地说四个故事,第一、贵州茅台酒的故事;第二、贵州酱香白酒的故事;第三、一条赤水河的故事;第四、贵州白酒的故事。这不仅让白酒业对这些关乎于贵州酒的故事,有好奇心,从听到论,从认同到质疑,从接受到传播,贵州白酒多了无数与自媒体与身俱来的自传播者。

有人说:白酒业最能讲故事的品牌,就是贵州茅台酒。

茅台讲历史故事,把一条赤水河滋养一杯茅台酒、一杯习酒、一杯贵州酱香白酒的传奇故事,深埋到对酱香白酒一片痴心的消费者内心世界,赋予了感染力、影响力和传播力。

茅台讲红色故事,讲好了茅台酒的“国字号”价值。从1935年,中央红军在贵州茅台镇以茅台酒疗伤的故事,到1949年“开国国宴酒”,再到后来的“国酒茅台”,奠定了贵州茅台酒的国酒地位和文化品位。尽管2019年,贵州茅台酒主动放弃“国酒茅台”这一定位,但“国酒茅台”在消费者心目中的地位和认知,不可磨灭,依然被消费者堪称是白酒业王者地位的文化符号意义所在。

茅台酒讲健康酒的故事,讲好了茅台酒的刚需价值和消费属性。从贵州医科大学陈明亮教授的研究成果,到广州某军队高级将领喝茅台酒,再到中国酱香白酒大师、贵州茅台酒里程碑式灵魂人物,原贵州茅台集团董事长季克良先生谈茅台酒健康,从消费者的心智中,找到并植入了贵州茅台酒被消费者忠爱的理由。

茅台酒讲产地、气候、微生物和工艺的故事,讲好了茅台酒的稀缺价值和投资属性。一年一个生产周期,两次投料、七次取酒,八次发酵、九次蒸煮,端午踩曲,重阳下沙,再经上甑、摊晾、高温发酵、高温馏酒、贮存,勾兑等,极其复杂和严苛的茅台酒酿造工艺,被茅台酒不遗余力地反复讲,消费者认知了茅台酒的复杂工艺和对时间的依赖,认同了茅台酒的稀缺性和稀缺价值;“离开茅台镇就酿造不出真正的茅台酒”,茅台酒讲述与产区、地理、环境、气候和微生物之间的依存和融合,这是一门与中国酿造有关的艺术,道法自然、尊崇传统、体现天、地、人和谐共生。

茅台酒讲文化的故事,讲好了茅台酒的非物质消费价值,即酒是情感的、文化的。这在2019年“文化茅台战略”中,有明显的体现:茅台,既是物质的,也是精神的。物质的茅台,是茅台文化;精神的茅台,是文化茅台-------凡此这些,用故事拉近了消费者与茅台品牌的距离,才有了“茅粉”的激情豪迈和钟爱有加。

贵州茅台酒厂集团原董事长李保芳曾这样说到:每一个产品背后,都有着一些鲜为人知的故事,关键在于我们如何去发掘、如何去传播,茅台就是要讲好品牌故事,努力将品牌的背书,融入国家智慧、民族力量,成为名副其实的中国好声音。

第三、守好贵州酱香白酒地理关键资源竞争力,以产区为标本。

白酒业,都说“酱香热”。可是,说“酱香热”,不能不说“贵州酱香白酒热”。这既是贵州茅台酒的“热表现”,也是贵州白酒的“热”焦点。

也或许是业界认为的与“产区”有关。我以为,贵州酱香白酒的关键竞争力,集中表现为关键资源竞争力。首先在产区,包括地理、环境、气候和微生物等因素;其次是与产区文明延续有关的,顽固的手工精神和传统的酿造工艺。

据相关数据显示,目前酱香白酒酒的产能,只占整个白酒业产能的不足8%,产能有限、产地和资源稀缺,优势产区集中在以贵州省所在地赤水河流域。贵州酱香白酒产区,占整个酱香白酒行业总产能近70%左右,以“郎酒”为核心的四川酱香白酒产区占整个酱香白酒总产能约20%左右,酱香白酒产区和产业集中度高。同时,酱酒白酒销售收入占整个白酒业销售收入约24%左右,利润总额占全国白酒业利润总额约为40%以上。2019年,全国规模以上酱香白酒企业销售收入约1400亿元,较2018年增长约20%以上。

白酒,是一个地理和生态环境密切相关的产业之一,地理环境的优劣和自然条件的好坏,直接影响白酒的品质。

产区,对白酒业而言,它的源头在“传统”与“文明”;本质是“地理”与“环境”;依赖于“农业”与“农耕文明”,核心在“工业”与“工业精神”。不难理解,从有甲骨文符号记载那天起,白酒就是伴随农业而有的作坊式产物,从骨子里深藏着农耕文明的基因。因此,谈白酒产区概念,需要景仰传统、地理和农耕文明,需要敬畏工业精神。这种工业精神,就是重估传统酿造。

从产区竞争力角度看,贵州白酒需要建立两个“大产区”和两个“小产区”,即“世界酱香白酒产业基地核心产区”和“贵州白酒产区”;以及“仁怀酱香白酒产区”和“茅台产区”。在“贵州白酒”产区塑造和提升战略上,完全可以根据贵州白酒酿酒地理环境、酿酒工艺文明等差异化,建立起基于地理、文明、工艺特点的差异化产区。

显然,白酒业的“贵州产区”具备了与众不同的酿酒地理和文明,独一无二的酿酒工艺,在市场竞争过程中,这种“产区效应”对于促进消费市场的认知和品牌信仰,将会起到关键资源作用。

从这种意义上看,“产区”对贵州白酒业来说,不能停留在静态的区位优势的认识上,而需要建立起动态的关键资源竞争体系,创新营销思想,融合产业链的观点,重新认识白酒产区,将“文化传统”、“工业精神”、“农业溯源”与“酿酒地理”这四个维度有机联系起来,切实把“资源优势”、“地理优势”、“文化优势”等转变为“竞争优势”,这对地理依赖很明显的贵州白酒和贵州酱香白酒而言,是极其重要的营销观念。

以“贵州茅台镇”构建“世界酱香白酒产业基地核心产区”,不仅仅是贵州茅台的战略取舍,更是“仁怀白酒”的战略谋划;以“贵州白酒”建立区域品牌区隔,从地理认证体系、产品溯源体系、文化保护体系以及老字号遗产发掘保护体系等各个方位,塑造黔酒整体品牌形象和竞争力。尤其是贵州茅台,产区竞争力优势明显,差异化突出。塑造和提升“茅台产区”竞争力,不仅仅是文化的需要,更是品牌区隔的需要。这需要系统的营销战略体系,既有文化和地理上的差异化优势,又有消费和市场上的区隔竞争力。

贵州酱香酒未来发展趋势,我提5点。第一、酱香白酒总消费量不足白酒消费总量的8%,依旧为“小众”白酒,其市场增长空间很大。“小众类”的“高增长”趋势,依旧是酱香白酒未来5年内在白酒消费市场的常态化,“小众产品”抢占“大众消费”是酱香白酒的增长态势。第二、茅台酒和贵州酱香白酒的稀缺性和健康属性,是酱香白酒不断吸引消费和刺激新消费群体的核心资源优势。第三、酱香白酒的高利润实现率和低消费市场占有率,是刺激酱香白酒市场活力的源泉。未来几年,浓香型白酒和其他酒类经销商、终端商不断涌入酱香白酒领域,寻求市场转型和增长的趋势明显。第四、受茅台酒、习酒等酱香白酒“领导群”品牌的资源稀缺性愈来愈强,茅台酱香系列酒和次高端酱香白酒的增长空间释放力度大,高品质、高价值、高颜值的“新酱香白酒”,在400-800元消费价格段的“袭击机会”大。第五、受贵州省对贵州茅台酒和贵州酱香白酒产业政策支持力度愈加增强,以及酱香白酒消费市场对贵州酱香白酒的认真度和接受度愈加增强的因素影响,贵州酱香白酒的产区竞争力将会是未来五年酱香白酒市场竞争的关键资源优势。

文章来源:酒业家订阅号