数字往往更能客观地说明问题。

在上一篇文章中《中国白酒·澎湃十年——18家上市酒企纵向量化,你能找到几条发展路径?》,我们系统总结梳理了除皇台之外18家上市白酒企业10年间(从2011到2020年)营收规模的发展变迁,本篇我们从利润的角度切入,看看这些年上市白酒品牌的盈利能力大PK(梳理过程中牛栏山没有单独的利润数据,皇台酒业不具备典型性,故最终呈现为17家)。

1

澎湃10年,盈利推衍脉络图

一定要明确一点,抛开营收谈利润是片面的,只有基于规模的基础上,才能看出盈利能力的高低和背后产品结构的驱动因素。因此我们这里特别汇总出3张图表:

△澎湃十年·营收图

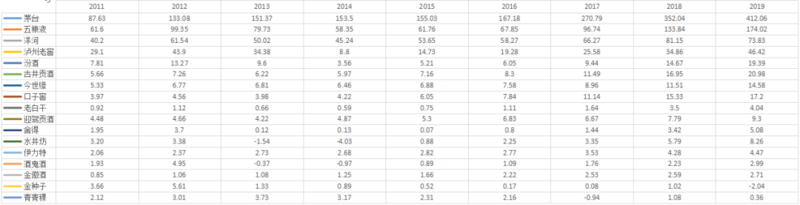

△澎湃十年·利润图

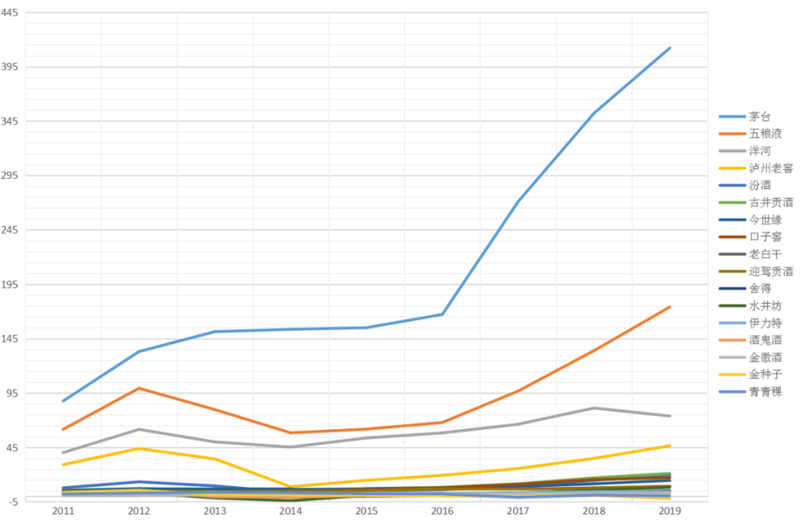

△澎湃十年·利润折线图

结合利润的图标与折线发展趋势,我们大致可以看出这几点10年间的小趋势:

1、茅台股份和金徽酒业在利润层面一直保持增长,行业内少有。尤其是茅台,随着时间的推移盈利能力越来越强,领先优势越来越明显;

2、2012年和2014年基本是这10年间的两个转折点,一个是高点下行,一个是触底反弹;

3、这10年期间新上市的酒企(今世缘、口子窖、迎驾贡和金徽酒业),其前半场的利润参考指标为招股说明书的披露,相对调节能力更强一些,呈现出利润的抗风险性也更强。

4、真正称得上激荡10年的大起大落层面,名酒里面泸州老窖、汾酒、酒鬼、水井坊、舍得相对明显;

5、呈现出逆周期性与非典型性,利润层面一直在走低的是金种子。

2

从一个辉煌到另一个辉煌

资本投资层面其实看重更多的是酒企的长线盈利能力,这也是影响其品牌市值的关键。利润保持不断增长一般是两种手段:

一是营收规模绝对值的扩张,比如2011年茅台184亿营收对应利润是87亿多,而到了2019年营收已经达到了854亿,利润也水涨船高到412亿,基本上利润接近营收的一半;

二是产品结构升级和费用投入控制,以口子窖为例,其规模最高也就是40多个亿,但是其利润体量已逼近百亿体量的汾酒与古井贡酒,这背后与口子窖相对较高的产品结构和长期大商模式带来的较少的稳定的费用控制密切相关,相对而言处于不断全国化扩张的汾酒和古井则高举高打,市场建设投入明显力度大很多;

当然实际情况更多是两者都有,从盈利能力(利润与业绩占比)的角度来看:

第一梯队当属茅台,接近二分之一(50%);

第二阵营包括五粮液、洋河、泸州老窖、今世缘、口子窖等,占比在三分之一(30%)左右;

第三阵营包括汾酒、古井、水井坊、舍得、迎驾、酒鬼,占比在五分之一(20%);

剩下的金徽在(15%),衡水老白干、青青稞酒在(10%),种子例外。

与业绩几乎一样,在10年的小周期里面利润的高光时刻也出现在2012年,紧接着随着行业进入调整期,高端酒价格下行,名酒纷纷发力与下延大众酒系列,利润下滑,但到了2018年-2019年基本上都超越了2012年的高点,尤其是在2020年的半年业绩里面,高端酒大单品驱动成为酒企最大的免疫力。

茅台、五粮液、泸州老窖都已经形成过百亿的高端大单品结构,同时洋河积极布局M6+、青花汾酒年份系列、古井的古20都脱颖而出,水井坊发力典藏大师,舍得加码品味系列升级,酒鬼酒内参异军突起,省酒龙头更是提出了“无高端,不省酒”的定位,从观念与行动上都紧抓消费升级的趋势,推出产品主线向次高端和高端价格带布局,于是十八酒坊20年、国缘V9等攻城略地……

3

发现几个典型代表背后的盈利增长逻辑

茅台作为白酒行业的龙头,其盈利能力一直维持在高水平,除了相对稳定的、以飞天茅台酒为核心的高端大单品结构之外,其这几年围绕着产品结构升级和渠道改革带来的扩张同样值得关注,在销量维持在3万吨左右的前提下,其调整与改变更有样本意义:

提升吨价水平茅台给出的打法是结构化:一方面是产品的结构化,在普茅基础上衍生出附加值更高价值的生肖茅台、陈年茅台、走进系列等等,进一步提升产品结构;另一方面就是渠道的结构化,积极引进全国主流商超系统、线上平台达成直供式合作,供货价高于传统渠道商的969元的出厂价,同样有效做了价格增量。

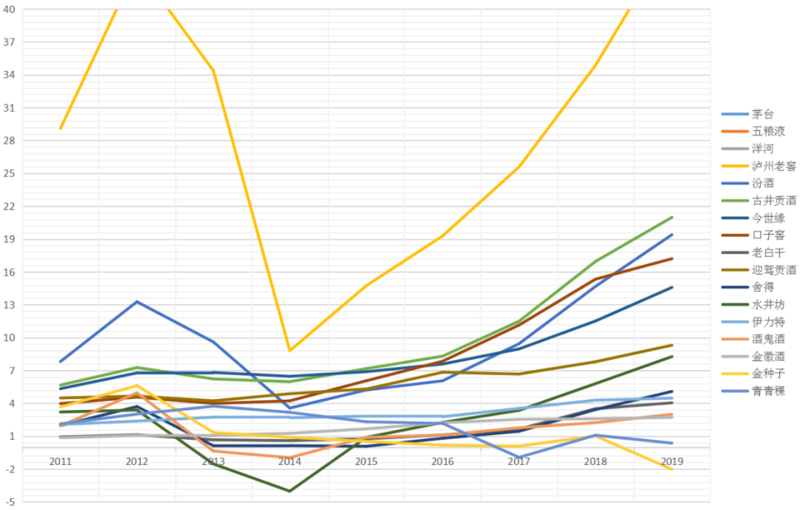

△澎湃十年·利润折线图(局部放大版)

从利润的激荡变化来看,泸州老窖显然具备很大的典型性与代表性:其从2013年的34.38亿直接触底到2014年的8.8亿,然后又利用了4年时间对过去营收最高记录的超越,5年时间对利润最高点的超越。同样是百亿规模,有国窖1573百亿大单品支撑的泸州老窖显然发展质量与2012年的光景已大不相同,如果说其当时利润下滑在于国窖1573大单品的你是挺价带来的有价无市的话,显然本轮强势复兴依然在于国窖1573的高歌猛进。

还有水井坊,其在2014年利润为-4.03亿,这在整个10年周期里面都是罕见的,一度濒临ST,但很快就逆势反弹,一直到2019年的体量的30亿+,利润超8个亿,可以说上演了一场生死时速的绝地反击战……

类似的例子还有很多,影响酒企盈利能力与水平的因素也有很多:产品结构、费用控制、甚至包括先天的地理位置和区域因素,自然身处西北的伊力特、青青稞与江苏的今世缘很难放在同一起跑线上做比较,但有一点的通用的:有没有形成高端大单品?在本轮消费升级中有没有及时升级产品结构?升得慢了不行,没顾得上升就更惨了。

当然从产业间的属性而言或者整体盈利能力来看,白酒行业还是优质行业,这也是近些年许多外界资本积极“饮酒”的关键,根源在于白酒产业相对而言更强的盈利能力和抗风险性,尤其是上市公司代表更是其中的中流砥柱。

文章来源:酒说订阅号