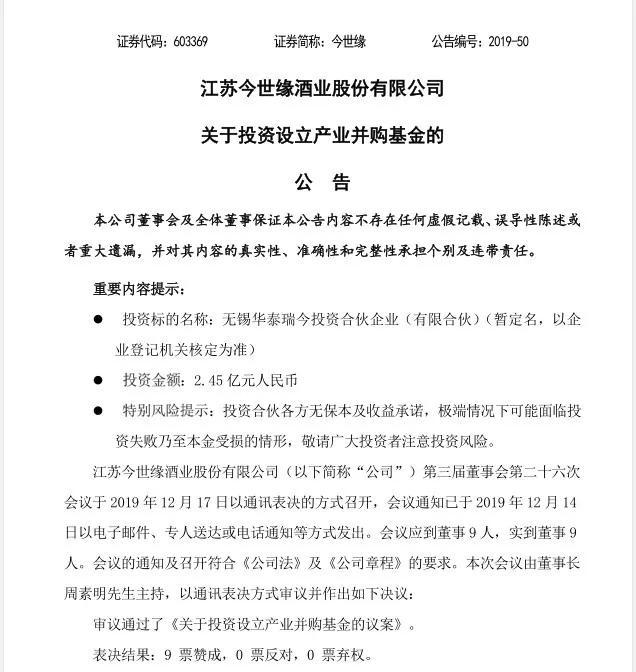

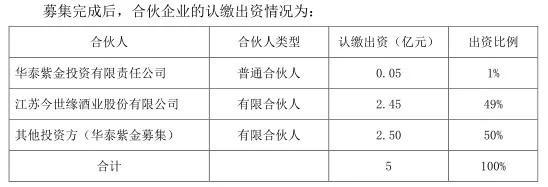

12月18日晚,江苏今世缘酒业股份有限公司发布公告称,公司董事会决定通过设立产业并购基金的模式推进景芝项目,并用自有资金2.45亿元参与发起设立产业并购基金(简称“产业基金”或“合伙企业”),专门用于收购山东景芝酒业股份有限公司(简称“景芝酒业”)股份。

如收购进展顺利,该基金预计将成为景芝酒业第一大股东。直接收购受阻,今世缘转而寻求另一种方式,双方合作的第二部曲已经展开,这场跨越一年的并购预案将为双方带来什么?

绕道产业并购基金

离第一次《今世缘资产收购重大事项进展公告》的公布时间差一年零两个月,江苏第二大酒企和鲁酒龙头“联姻”很可能再次上演。

2018年10月16日,今世缘发布公告称,公司第三届董事会第十六次会议审议通过了《关于收购山东景芝酒业部分股份的议案》,议案中显示,公司与景芝酒业现有大股东“安丘众人兴酒商贸合伙企业(有限合伙)”就收购其持有的景芝酒业股份事宜签署《战略合作协议》,拟收购景芝酒业34%—49%股份。根据天眼查显示,众人兴酒持有景芝酒业46.79%的股份。今世缘聘请中介机构进行尽调及推进,在后续发布的进展公告中显示,今世缘选择采用“当期收购、三年后付款”的方式进行支付。

在实际推进中,今世缘以含税6.9元/股现金收购了景芝酒业小股东持有的557.8867万股景芝酒业股份(占总股4.92%)。但之后双方发生分歧。

今世缘与景芝酒业大股东就收购股份比例、收购后三年的业绩及期间双方的权利义务未能完全达成一致,加上考虑到双方内部文化融合需要时间等因素,董事会决定不再直接收购景芝酒业现有大股东所持景芝酒业股份,对于选择与现有大股东同等交易条件转让的景芝酒业小股东所持99.53万股股份本次亦不再实施收购。

在此之后,今世缘未再公布相关公告,但并未放弃继续并购景芝的想法。

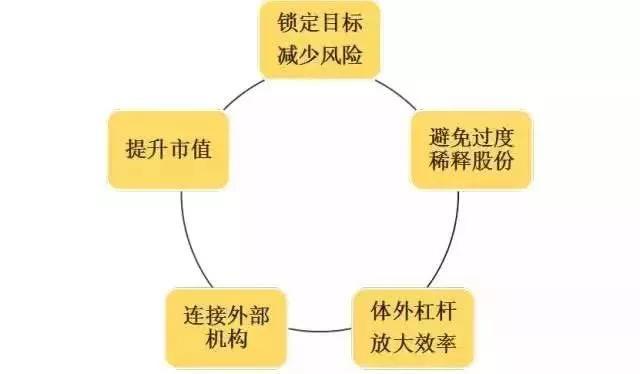

12月18日的公告显示,此次今世缘选择了产业并购基金的方式,这个选择并不让人意外。有分析称:目前大部分上市公司都有通过并购实现转型和升级的需求,但通过游牧式的方法去市场上找潜在的并购标的,效率非常低下。在这种情况下,很多上市公司开始自己设立产业基金,有两点作用:其一,根据自身战略需求,用自己的产业基金来投资孵化项目;其二,通过产业并购基金,跟被投资项目形成有效的整合(管理流程、管理系统、财务制度等),减少并购后整合的难度和风险。

产业并购基金大都采用的“PE(私募股权投资机构)+上市公司”模式,在这种模式中,双方优势互补,PE机构利用专业的资本运作与资产管理能力为并购基金提供技术支持,上市公司以良好的信誉倍数为并购基金募集与后期退出提供便利渠道。

该种基金投资方向一般须符合上市公司长远战略需求,提高上市公司主业的核心竞争力及其他高成长性项目。景芝被今世缘视为做大公司白酒主业、巩固强化市场地位的重要部分,选择这种并购方式来专项投资理所应当。

在此次并购中,上市公司今世缘发起基金,华泰紫金投资有限责任公司担任执行事务合伙人。

今世缘的“烦恼”

对景芝一而再的“追求”无疑透露出今世缘的小“烦恼”。

今世缘董事长、总经理周素明也曾坦言:“虽然近年表现不错,但今世缘面临的形式依旧异常严峻,发展好的挑战越来越高,发展快的压力越来越大。”高端白酒的“二八效应”明显,销售和利润持续走高,面对品牌白酒激烈竞争的大环境,今世缘提出“必须积极参与头部竞争。”

诞生于涟水县高沟镇的今世缘一直深耕江苏市场,成为江苏市场上仅次于洋河的龙头企业。但在洋河已经走向全国、省内省外收入接近持平的同时期,今世缘的脚步却仍然停留在江苏省内,两者企业市值与体量的差距大。

今世缘成为了典型的区域型白酒,全国化布局迟迟得不到突破,2014年的上市并没能成为今世缘打开全国市场的钥匙。其财报数据显示:在2014年至2018年,江苏省内市场营收贡献率为94.71%、94.32%、94.0%、94.6%、94.6%,省外营收占比在5.5%左右,变化速度缓慢,省外占比最高发生在2015年,数值为6%,之后省外营收占比不升反降。

同时,今世缘在产品上主打浓香型白酒,在这个品类中其品牌影响力与川酒企业比并不具有优势,产品升级的阵痛在部分产品线的销量上持续。营销的单一也限制了产品的发展,今世缘的“缘文化”主攻婚宴市场,在婚庆市场整体热度下降的大趋势下,这个渠道与品牌力并不足够支撑今世缘走向全国。

白酒市场竞争强度越来越大,今世缘承担着源自洋河的省内压力。同时,古井贡酒的崛起,以及一线川酒对于华东市场的投资越来越大,导致整个竞争市场的压力也逐步增强,使得今世缘进军华东市场受挫。

另外,在2017年年报中存在的青岛、海南销售子公司在最新财报中已消失,还存在的省外销售子公司只剩下杭州子公司,除此之外只有上海、南京商贸有限公司。立足于江苏的今世缘也被困于江苏。

有分析称,区域酒企失去全国化运营红利后,省内的存量竞争也将日趋激烈,增长空间狭小,这也是今世缘业绩放缓的原因。

如何冲出江苏,走向全国?这已成今世缘的大难题。作为鲁酒龙头的景芝或许是今世缘目前迈出江苏省的的最优解,在8月2日举行的中国酒业商业新领袖大会上,今世缘党委副书记、副总经理倪从春分享了一个数字:“到目前为止,我们的山东市场比去年同期增长了81%,今年肯定会翻番!”

在公告中,今世缘表示:鉴于景芝酒业所处的地理区位、历史沉淀、当前白酒业市场竞争环境及公司发展战略,公司认为推进景芝酒业收购项目仍具有重要战略意义,有利于公司进一步做强做大主业,巩固提升市场地位。

景芝的“心思”

两方的进一步“联姻”对景芝有何好处?

景芝作为芝麻香型白酒领军企业,也是鲁酒振兴的龙头企业,但在发展与转折过程中的动作总显得缓慢,曾被期望成为“鲁酒第一股”的景芝至今也未能达成上市目的。

在今年年初的景芝酒业股份有限公司营销会议上,公司董事长刘全平提出景芝百亿目标:“新五年,景芝酒业要坚定不移地锁定百亿目标,五年实现主营业务翻两番,五年末集团收入100亿元,白酒收入80亿元,利税过30亿元,职工人均年收入10万元。”

基于此,有业内人士对媒体称,“景芝酒业寻求资本或者战略投资者入股,最直接的原因是为了推动营销实现百亿目标,因此有大量的资金需求,从而与今世缘一拍即合。”

在2018年的首次收购公告中,今世缘承诺在本次资产收购重大事项完成后,对景芝酒业在品牌、营销、管理、人才、资金等方面给予支持,共同做强做大景芝酒业。

在此次收购公告中,今世缘进一步表示董事会同意公司在谋求战略收购景芝酒业期间,给予景芝酒业不超过6亿元委托贷款,授权公司高管团队根据业务需要分步实施。

截至今世缘发出公告日,这份产业基金仍处于筹备期,尚未完成注册动机及备案手续,实缴金额0元,无任何附在及对外担保,且未开展任何经营业务。

虽仍有许多未知之数,但不出意外今世缘与景芝的合作二部曲将预定上演。收购可以引导今世缘快速打入山东市场,但能否将品牌做大,是追求业绩数值的短期增长还是图谋长期发展?如何实现市场资源的有效整合,克服多方面差异携手共进?这场区域头部企业的真正“联姻”,是“强强联合”还是“弱弱抱团”?这些答案还需今世缘与景芝慢慢揭晓。

华夏酒报 原创:记者段伟林华夏酒报今天