白酒龙头又破2000元关口了。

7月5日,贵州茅台开盘迅速下挫,跌幅一度超1.2%,股价最低下探至1986.25元。之后,其股价拉升翻红,但很快又翻绿。截至发文,贵州茅台股价约为2000.26元,总市值约为2.51万亿。

贵州茅台为何引起关注?作为A 股“市值一哥”,该公司今年上半年表现“掉队”了。

一方面,爱美客、宁德时代等医美龙头、新能源龙头股价创新高,而茅台作为白酒龙头却没有突破春节股价高点,甚至中石油上半年涨幅都超过了茅台。

另一方面,白酒板块内部也出现分化,上半年涨幅超过20%的白酒股为舍得酒业、水井坊、酒鬼酒、山西汾酒,而茅台作为高端白酒龙头,上半年涨幅没超过3%。

值得关注的是,上周(6月28日-7月2日)期间,茅台是外资净卖出最多的公司,数额达10.69亿元。

股价低迷、外资抛售,白酒龙头为何不香了?

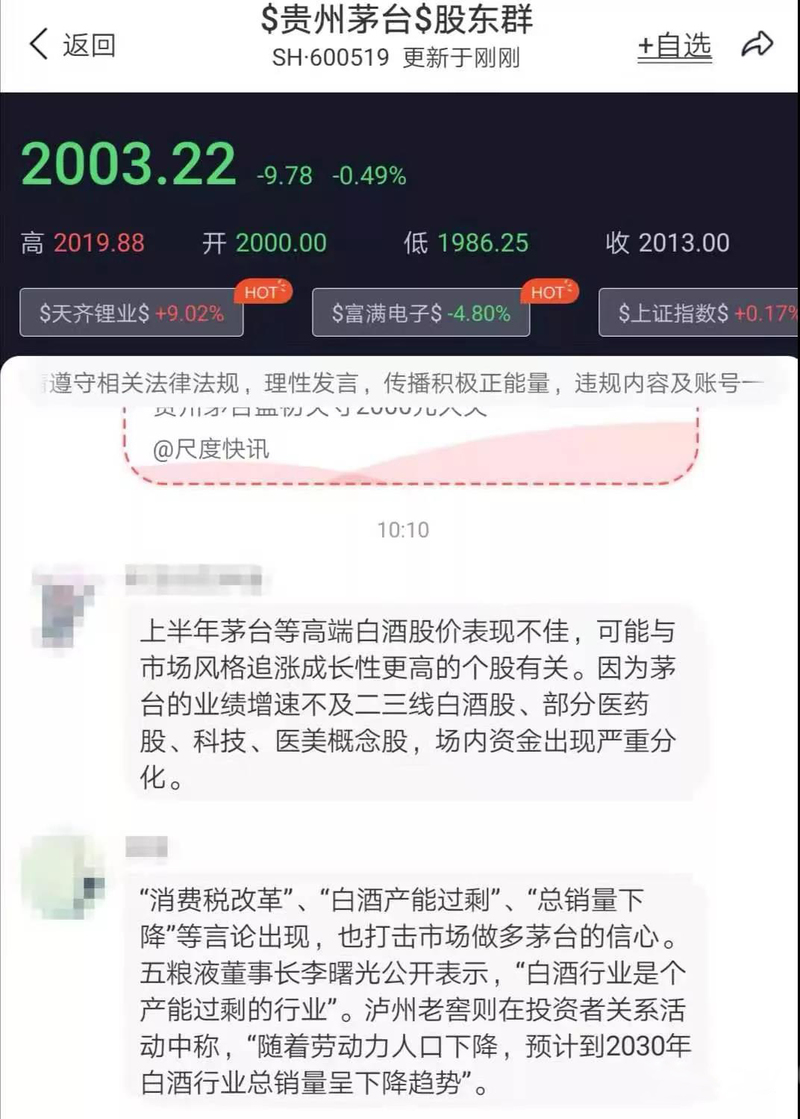

在尺度股东群,有投资者分析称,“上半年茅台等高端白酒股价表现不佳,可能与市场风格追涨成长性更高的个股有关。因为茅台的业绩增速不及二三线白酒股、部分医药股、科技、医美概念股,场内资金出现严重分化”。

还有投资者分析称,“‘消费税改革’、‘白酒产能过剩’、‘总销量下降’等言论出现,也打击市场做多茅台的信心。五粮液董事长李曙光公开表示,‘白酒行业是个产能过剩的行业’。泸州老窖则在投资者关系活动中称,‘随着劳动力人口下降,预计到2030年白酒行业总销量呈下降趋势’”。

虽然茅台今年来整体表现一般,但机构仍然看好该公司后市表现。

6月10日,中信证券在调研快报中发表观点称,持续看好茅台核心资产价值,公司品牌&渠道核心壁垒深厚、稀缺性和引领性不断凸显,攻守兼备。考虑可比公司估值,结合公司长期业绩增长的高确定性和核心资产价值稀缺性,应有一定溢价,给予2021年PE估值72倍,维持一年期目标价3000元,维持“买入”评级。

按照中信证券给予的目标价,茅台还有45%以上涨幅空间。

6月15日,华创证券在股东大会调研点评中表示,基于品牌内核,定调高质量,彰显全局观,维持目标价2600元,维持“强推”评级。按照华创证券给予的目标价,茅台还有29%以上涨幅空间。

文章来源于:茅酒快讯,信息贵在分享,如有侵权请联系我们删除