一.国内葡萄酒市场的前景

1.近日,美国上市全球首款纸瓶包装的葡萄酒,由英国包装公司Green Bottle联合加州葡萄酒生产商Truett-Hurst推出。

2.这种葡萄酒的包装纸瓶很结实而且很轻,甚至可以用冰桶安全冰镇三小时,受欢迎程度很高。这对国内进口葡萄酒市场来说,是个不错的启示:符合大环境的文化和概念是进口葡萄酒商让市场重燃激情的良策,对于中小酒商来说尤为重要。

3.《2013-2017年进口葡萄酒流通与投资市场深度调研与运营模式分析报告》显示,就当前国内进口葡萄酒市场来看,虽然还没有进口葡萄酒经销商具体市场份额统计数据,但可以肯定的是,国内进口葡萄酒市场超过50%的市场份额都被主要的八家经销商市场领导者所占据。

4.这八家进口经销商分别是:圣皮尔精品酒业有限公司(ASC Fine Wines)、美夏(Summergate)、杭州鼎世贸易有限公司(French Wine Paradox)、桃乐丝(Torres、Mercuris)、富隆酒业(Aussino)和H&L Fine Wines。

5.其中圣皮尔精品酒业有限公司(ASC)为中国最大的精品葡萄酒进口商,其葡萄酒销售额占到中国市场的15%左右,零售价在150元以上的进口葡萄酒销售额则占25%左右。

6.除了2008年由于金融危机销量明显下滑,过去10年销量一直保持45%左右的年增长速度。而在剩余市场份额中,中小经销商由于数量众多,分布散乱,而且市场份额相当较小,因此竞争激烈。

二.未来中国葡萄酒市场的增长空间在哪里?

1.向农村市场要空间 向产品结构要空间 向国际市场要空间 向质量和品牌要空间 如何向质量、向品牌要效益是我们寻求我国葡萄酒未来增长的空间必须注意的一个重要方面。

2.因此要在国际葡萄酒产品名牌上下工夫,树立起世界级的国际葡萄酒名牌;进一步调整产品结构,强化科学管理,稳定产品质量,培育巩固品牌,提高信誉,向高水平规范化生产迈进。

三.中国葡萄酒市场前景怎么样

1.量与价:如按人均3-4 升未来量的空间很大。但价格才是核心,100 元左右的葡萄酒仍然是相当长时间内中国本土葡萄酒市场的主流价位。

2.中国葡萄酒的量会大幅上升,但是价格在相当长时间内,仍然是中产消费的特点。 竞争格局:近年来进口酒增速快于国产,进口酒的上升趋势很难阻止,但是进口酒品牌的打造,迫在眉睫。

3.国产酒可用品质去对抗进口无品牌。10 年之后,国产优秀葡萄酒企业和进口品牌比翼齐飞,各有市场。 行业格局:国产葡萄酒行业相对集中度会降低,绝对集中度可能会比较高。

4.比如前十家可能会比较大,前四家集中度不会太高。判断未来张裕会放缓,威龙加快增长,长城会流转局面,王朝会更加困难。

5.地方葡萄酒企业,如莫高,中葡,也会发展,但速度不会很高,因为品牌还不能全国化;进口葡萄酒行业中卡斯特在相对长时间内仍然居于领先地位。

四.葡萄酒在中国的发展前景怎么样?

1.从近期市场来看,葡萄酒“平民化”趋势明显,而低端葡萄酒销量也确实增长明显,市场需求可挖掘空间较大。前瞻产业研究院认为,进口葡萄酒商考虑中低端葡萄酒将是把握市场趋势的明智之举。

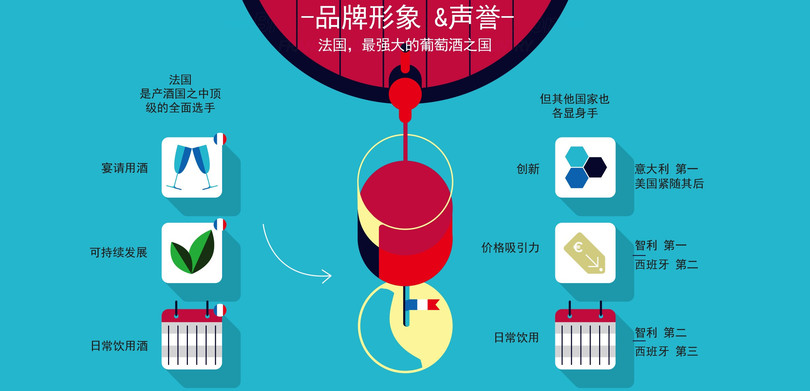

2.国内中高端葡萄酒主要进口自法国。2012年法国进口葡萄酒进口总量达137767千升,从主要口岸进口情况来看:经深圳口岸自欧盟进口葡萄酒占同期口岸葡萄酒进口总量的80%,而自法国进口占自欧盟进口总量的79%;广东口岸自法国进口葡萄酒占同期广东口岸葡萄酒进口总量的56%;上海海关关区自法国进口葡萄酒占同期关区葡萄酒进口总量的54%。

3.然而,《2013-2017年进口葡萄酒流通与投资市场深度调研与运营模式分析报告》显示,法国葡萄酒价格相对较高,而且,2012年,法国由于气象灾害而使酿酒葡萄产量大跌,是过去十年中产量最低的一年;2013年,法国波尔多春季气候不利,夏季遭遇冰雹、风暴,今年葡萄产量继续下滑。

4.一般的葡萄酒从采摘葡萄到葡萄酒上市大概要2-3年,因此,未来几年法国葡萄酒将因为供货短缺和库存不足而价格继续攀升,明显将难以打破当前市场低迷的困局。

5.前瞻产业研究院认为,西班牙葡萄酒将乘机打开市场局面,铺平进口葡萄酒“平民化”的道路。今年的上半年,中国从西班牙进口的葡萄酒量上涨40。

6.3%,达到了近159万公升,已成为中国第三大葡萄酒进口国。西班牙葡萄酒价格相对便宜,适合当前国内需求趋势。

7.而且,今年西班牙葡萄迎来大丰收,因此,可以推测未来两三年内葡萄酒产量将继续上升,价格预期比较稳定。加上西班牙对中国的葡萄酒出口占其葡萄酒出口总量的比重还不到5%,面对这么大的市场,西班牙葡萄酒商也希望能更多地关注中国市场。

8.因此,中国迎来“平民”葡萄酒的时代,为了获得稳定的供货和低廉的价格,从西班牙进口葡萄酒不失为进口葡萄酒商峰回路转的良机。

五.国内葡萄酒市场有着怎样的发展趋势?

1.总的来说国内这几年红酒的销量都是呈上升趋势的,人们正在逐渐改变传统的饮酒观念,正朝着低度化健康化发展,而葡萄酒度数低。

2.有软化脑细血管等作用能够满足消费者的对健康的要求。所以红正被很多人认识 特别是一些爱美的高学历的女性认识。

六.进口红酒在中国市场未来趋势如何呢?

1.,葡萄酒也按捺不住,踊跃参与到环保大潮中来。近日,美国上市全球首款纸瓶包装的葡萄酒,由英国包装公司Green Bottle联合加州葡萄酒生产商Truett-Hurst推出。

2.这种葡萄酒的包装纸瓶很结实而且很轻,甚至可以用冰桶安全冰镇三小时,受欢迎程度很高。这对国内进口葡萄酒市场来说,是个不错的启示:符合大环境的文化和概念是进口葡萄酒商让市场重燃激情的良策,对于中小酒商来说尤为重要。

3.《2013-2017年进口葡萄酒流通与投资市场深度调研与运营模式分析报告》显示,就当前国内进口葡萄酒市场来看,虽然还没有进口葡萄酒经销商具体市场份额统计数据,但可以肯定的是,国内进口葡萄酒市场超过50%的市场份额都被主要的八家经销商市场领导者所占据。

4.这八家进口经销商分别是:圣皮尔精品酒业有限公司(ASC Fine Wines)、美夏(Summergate)、杭州鼎世贸易有限公司(French Wine Paradox)、桃乐丝(Torres、Mercuris)、富隆酒业(Aussino)和H&L Fine Wines。

5.其中圣皮尔精品酒业有限公司(ASC)为中国最大的精品葡萄酒进口商,其葡萄酒销售额占到中国市场的15%左右,零售价在150元以上的进口葡萄酒销售额则占25%左右。

6.除了2008年由于金融危机销量明显下滑,过去10年销量一直保持45%左右的年增长速度。而在剩余市场份额中,中小经销商由于数量众多,分布散乱,而且市场份额相当较小,因此竞争激烈。

七.未来红酒市场

1.全球金融危机,并没有让中国人放下手中的红酒杯。据统计,2008年中国人喝掉约9亿瓶红酒。 到香港推广市场的国际葡萄酒及烈酒展览会执行总监罗伯特.柏纳表示,只要中国每人多喝一口,整个市场潜力巨大。

2. 新华社报道,自2008年起,中国就坐上世界葡萄酒消费量的头把交椅,仅2008年,中国人喝掉8亿9968多万瓶红酒。

3.而在2004年到2008年,中国创下进口酒销量增长4倍的傲人业绩。 柏纳说,中国进口葡萄酒购买的中坚力量是都市的女性、年轻人和中产阶级家庭。

4.从地域分布上看,广州、上海、北京一线城市是主要市场。 此外,节日效应也造成春节、国庆和中秋节的消费高峰期,许多企业客户选择进口红酒作为礼品。

5. 他表示,中国人每人每年喝掉0。5公升葡萄酒,日本人消费3公升,美国人11公升,法国人达50公升。 根据亚太区国际葡萄酒及烈酒展览会最新的调查研究报告,2009年到2013年,全球消费增长量的57%将由中国和美国承担。

6. 值得注意的是,中国为世界第10大生产国,本土葡萄酒市占率82%,进口酒仅18%。但后者销售额却高达中国市场销售总额的40%以上。

7. 中国红酒市场睡狮醒来“波尔多酒庄的拥有者们彼此间在香港、上海或者新加坡碰面的机会远多过他们在家乡的时候”,AXA millesimes的市场总监Christian Seely这样形容法国红酒业对于亚洲市场的重视。

8.毕竟,业界预测亚洲红酒市场在未来两年内将以两倍于世界平均水平的速度增长,年销售额在2008年达到 50亿美元。

9.而其中,仅中国就有可能达到16亿美元(约140亿人民币)的规模。 “这个市场最令人激动的就在于’豪气’二字。

10.大量顾客只愿意购买最好或者最稀少的红酒,并且愿意为此支付令人咂舌的金钱。”香港Berry Bros & Rudd的市场总监Nick Pegna如是说。

11.的确,出于对身份、地位的重视,亚洲存在一种品牌化奢侈生活的风气。新加坡红酒商人Lee Crymble强调:”一旦你有了豪宅、名车、名表,那么顶级红酒就是接下来顺理成章的新目标。

12.就像亚洲之于Louis Vuitton, Bulgari还有Gucci那样,亚洲在红酒消费方面也逐渐后来居上”。

13. 当然,和欧洲老牌红酒爱好者相比,亚洲葡萄酒迷更具有享乐主义特质,因此他们”对于品尝自己收藏的红酒没有太多犹豫,愿意打开顶级红酒一饮而快。

14.这一点倒是和美国爱好者的习惯更为接近。”苏富比国际红酒部的总监 Serena Sutcliffe这样比较不同地区红酒爱好者之间的差别。

15. 让亚洲红酒爱好者显得潜力无穷的不仅是他们的钱包,也在于他们味觉上的优势。”亚洲饮食本来就强调味觉上的细微差别,这使他们在把握红酒的层次感上具有触类旁通的优势”,一位亚洲红酒读物的出版家Chng Poh Tiong对此坚信不疑,而一些最新科学研究也证实了亚洲人在品酒能力方面的确比高加索白人更具优势。

16. 但并非所有的亚洲红酒爱好者都在”品酒”。新加坡著名红酒收藏家Nk Yong发现,无论是台北、上海、香港还是新加坡,仍旧有大量豪客只看着品牌标签买红酒:”他们往往只买那些顶级名酒,尤其是被红酒鉴赏家Parker评为满分的红酒。

17.我甚至知道有人每天喝的都是Chateau Petrus出产的顶级红酒。”毕竟,喝酒,尤其是请人喝酒之于亚洲人,往往不仅是享受问题,更是一个面子问题。

18.不拿最好的红酒招待宾客,会让这些有钱人觉得”掉面子”。 和美国同好们曾经经历过的一样,虽然亚洲红酒爱好者时不时还有些稚嫩的表现,不过进步很快。

19.相比两三年前还仅限于购买已经成熟立刻可以饮用的红酒,时下他们已经在红酒期货市场大显身手了。去年,Berry Bros & Rudd的利润有25%以上来自红酒期货,而今年这个数字应该会更高。

20. 这样的热情对于红酒商人是重大利好,但是对于其他地区的爱好者恐怕就是噩耗了–这意味着他们很难以较合理的价格买到好的红酒。

21.而中国大陆和印度这两个新兴市场的走强,使这波红酒的亚洲势力短期内不太可能偃旗息鼓。 一位红酒经销商被一位大陆买家要求给出5份每份价值500万人民币的红酒收藏组合,经销商本以为买家会从中选择一份,没想到买家竟然5份都要。

22.类似这样体现大陆买家购买力的逸闻,相信不少红酒经销商都能说出一个两个。”中国大陆是一位沉睡的巨人”,Antique的市场总监如此评价,”就我个人而言,中国无疑将是亚洲最大的红酒市场,长期来看甚至有可能超过美国,成为全球最大的。

23.” 短短几年内已经成为全球第三大奢侈品市场的中国无疑让红酒商人眉开眼笑,他们来中国的次数越来越多,到访的城市也越来越广。

24.”不久前我来中国大陆还只去上海,但现在却每次至少要去四五个城市”,红酒商人 Neipperg以亲身经历折射这个市场的变化。

25.至于他眼中的中国市场:”中国人相信最贵的红酒就是最好的,这让在中国做生意变得非常有趣”。这样的评价不知是夸奖还是讽刺。

八.葡萄酒行业未来前景。。。该从那些方面入手了解葡萄酒行业???

1.根据所在城市不同,被人们重视的程度不同,诸如北京、上海、广州、深圳等等已经融入生活,品酒是种生活,是种态度,如果在一些三线城市就要选取中心地带,这样就会前景美好。

九.未来几年国产红酒的趋势!

1.中国酒业市场现状分析 白酒:水往高处流 在中国要问哪个行业最原始最落后而又最躁动最疯狂,不容多说,那就是白酒业。

2.从震惊全国的朔州假酒案到酒文化大旗四处招摇帏动,从造神化的标王秦池、孔府家到如今满天飞几百上千的高价酒、极品酒,大企业大品牌“集体往高飞。

3.”中小企业也丝毫不落后,有条件也要上,无条件也要上,中国白酒业在经历了“广告酒”、“勾兑酒”等为人诟病的时代后,好似转入一个“高档酒”、“极品酒”繁荣的盛世。

4. 目前我国高档白酒竞争格局大概可划成四大阵营:以五粮液、茅台两大老品牌处于第一阵营;以水井坊、酒鬼酒、国窖酒1573等代表的强势品牌处在第二阵营;以西凤酒、舍得酒、大成明窖精品系列、天长地久等为代表的次强势品牌处于第三阵营;第四阵营则是以中小企业为代表的区域品牌或杂牌军,高档酒的品牌分布数量最多,有相当部分的厂家都推出自己的高档品牌,数量粗略估计为二三百个,区别是成气不成气,寿命长短与否。

5. 高档酒通指价格在150元以上的白酒。目前我国白酒重要产地为四川、贵州、山东和安徽,高档酒主要集中在前两地,据悉,包括“川酒六朵金花”在内的川酒、皖酒、苏酒等将在高端酒市场中全线出击,甚至包括泸州老窖、沱牌、洋河、今世缘这样的老牌中低档酒。

6. 为何几年前还是曲高和寡、高处不胜寒的高档白酒市场,如今却是狼烟四起?一言蔽之,高档白酒的丰厚利润与无形中的尊贵形象使然,或简而言之,“要量更要价”和“要价更要相”的经营思想趋使。

7.再者,从宏观政策而言,2001年税制大变革,在从量征税和免除抵扣的双向重赋之压下,白酒企业遭遇百年冰霜浸淫,面临一个十分艰巨的选择:若谋利润,则必断臂图存,砍掉低端酒;若谋市场,中低档势当成为主力军;而高中低全面开花,则难遂意。

8.全国白酒产量最大厂沱牌酒厂一位负责人说:“现在沱牌不想生产太多数量的白酒,在实在没办法的情况下,我们才会增加产量。

9.”往昔,追求规模是白酒厂的心中至爱,然而此时连沱牌这样以生产低档酒为主的企业也来个“脑筋急转弯”,这实让人感叹“世道不古。

10.” 高档酒,对白酒企业而言,是钢丝旋舞,如履薄冰,还是平步青云,直通阳光大道?暂且不论。但有一点必须明确的是,白酒企业既要与过去所谓“三高一低”(高价格、高包装、高促销、低质量)的短期行为划清界限,摒弃那种“高价酒就是高档酒”的炒作之风;又要注重以提高产品质量、丰富产品形象为内涵的品牌营销,不断地在创新中突破,在突破中飞跃,持续稳定健康推进我国白酒向绿色、精品、名牌发展。

11. 葡萄酒:酒庄是道坎 继烟台张裕葡萄酿酒股份有限公司与法国卡斯特公司进行全方位合作创建中国首家真正意义上的葡萄酒庄园以后,我国相继又有容辰葡萄酒庄、辽宁亚洲红葡萄酒庄、红叶葡萄酒庄、南山葡萄酒庄等蜂拥而上。

12.我国酿酒工业协会理事长耿兆林说:“上酒庄、推真正的庄园葡萄酒,这是中国葡萄酒企业跨出的与国际接轨的关键性一步,也是国产葡萄酒在入世后,搏杀高端市场、力塑品牌形象的又一法宝。

13.” 目前市场普通干红、干白一瓶25-40元,这种价格基本与国际市场相近。但就我国国民平均收入而言,这种价格似乎偏高。

14.十多年来,我国葡萄酒产量一直徘徊在30万吨左右,30万吨似乎就是无法逾越的坎。 如果今后中国走酒庄之路,一瓶红酒价格势必攀升至50-90元之间,葡萄酒将高高在上,进一步远离中国老百姓,红酒拓展之路可能更狭窄。

15.但不走酒庄之路,我国葡萄酒进入以欧美为首的国际市场将处处遭遇绿色壁垒,也难抗洋红酒借入世后关税大幅调低之机大肆侵占。

16.因此我国葡萄酒高档之路结果如何将充满悬念。 啤酒:高不成低不就 在中国酒高档化之路上,啤酒可以说是最步履维艰的一个。

17. 目前我国啤酒品牌多达1500多个,但除青岛、燕京、珠江、金星、哈尔滨、惠泉等名牌外,大多数的品牌都是2-2.8元低档区域品牌。

18. 据中国酿酒工业协会统计表明,我国啤酒行业45%企业处于亏损或微亏的边缘,32%左右的企业保本,只有不到20%的企业发展良好,盈利空间较大,企业成长有丰厚资源优势。

19.“提价找死,不提价等死。”这是我国啤酒企业一个十分尴尬的现实。提价,一瓶提它一两毛钱,可能也是杯水车薪,而且将触犯消费者十分敏感的神经;不提,企业有限资源和无限膨胀的营运费用的矛盾将日益尖锐,企业可能面临是断臂图存甚或改弦易帜的境地。

20.既然“微调”难成气候,一种可能就是“大调”。因此走高档之路,向精品、名优发展,向高档要利润,向名牌要效益,实行以高档酒为龙头(理想比例应不低于整个企业产销比重的25%),中档酒为主力的经营战略,是我国广大啤酒企业图谋生存、屹立世界啤酒之林的一个根本举措。

21.然而“高处不胜寒”,我国啤酒高档之路,并非是轻而易举之事。目前我国啤酒高端空间大部分被洋啤所瓜分,中高档市场洋啤占据70%以上,使高端空间挤上加挤,十分狭窄。

22.高档洋啤主要有百威、喜力、科罗那、蓝带、生力、嘉士伯、三得利、朝日等,其中百威、喜力、嘉士伯又占了大头,百威现在年销量已有10万吨,业绩相当不错。

23. 高档啤酒有两种,一种是瓶装,一种听装。瓶装有325ml、355ml、410ml、620ml、640ml等几种包装,瓶啤出现了日益时尚、鲜丽、独具匠心、引领潮流的小瓶装消费倾向与容量越小价位越高的市场趋势。

24.高档瓶装价位一般均在3.5元以上,比如百威“银子弹”单瓶6.5元,科罗娜7.5元,最高则是喜力,单瓶高达12元,目前国啤一般都难望其项背,这值得业界深思。

25.高档听啤零售价一般在3.5元,好的单罐则在6元之间。听装啤酒以往是高档的代名词,但近几年似乎沉沦了,在市场逐渐淡出。