原标题:古井首度披露89亿技改关键信息,年均目标营收148亿,现已明确首批50亿元融资方向

11月13日,古井终于明确了年初公布的89.24亿元技改项目的第一笔50亿元融资方向。

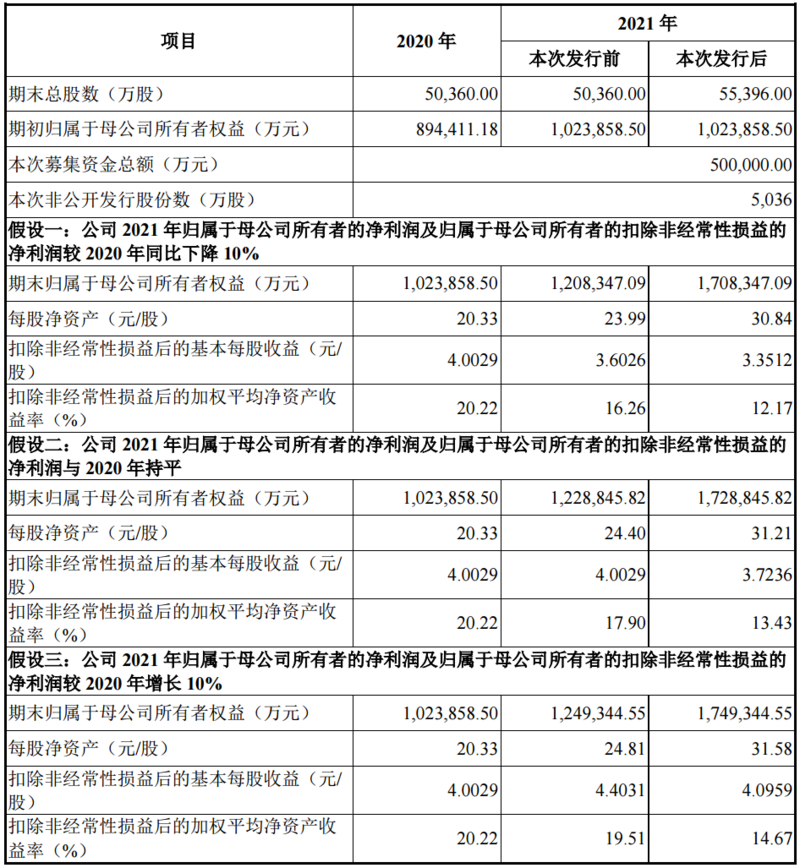

根据13日晚发布的《2020年非公开发行股票预案》(以下简称“预案”)显示,古井拟通过非公开发行股票的方式募集资金总额不超过50亿元,扣除发行费用后全部投入技改项目。

营收100亿出头、技改支出89亿元,且至今还有近40亿元缺口。被业界戏谑为“小马拉大车”的古井将如何规避因技改对运营造成的负担?又该如何直面行业对其现金储备以及项目收益的格外关注?

1

内部收益率税后22.81%?

古井披露技改受益情况

对于大家关注的项目收益问题,预案显示,该项目各项财务盈利指标较好,若按成品酒对外销售测算,可实现年均销售收入148.06亿元,年均净利润28.93亿元,全部投资内部收益率为(税后)22.81%,项目动态投资回收期(税后,含建设期5年)为8.54年。

除此而外,据观察,预案还披露了该项目的一些重大关键信息。

预案显示,89亿技改项目总占地面积1220000平方米(约1830亩),项目建设期预计为5年,时间为今年1月至2024年12月,包括酿酒生产智能化技术改造项目建设智能化、数字化制曲车间、酿造车间、存储酒库、灌装车间与配套生产设施,提升基酒品质,优化产品结构。

技改目的是,通过生产环节的自动化、信息化、智能化升级,提高生产效率与中高端产品品质,增强公司的核心竞争力。

项目建成后,将形成年产6.66万吨原酒、28.40万吨基酒储存、13.00万吨成品灌装能力的现代化智能园区。项目预计总投资89.24亿元,其中拟使用募集资金不超过50亿元(含50亿元)。

此前有媒体报道称,该项目建成建成后,古井年产量将提升80%。从预案披露的信息显示,本次技改工程主要是为了满足消费者对公司“年份原浆”系列等高档产品的需求,进一步提高古井的品牌认知度和美誉度。

可以预见,新增产能将更多的向中高端产品倾斜。

预案还显示,本次非公开发行股票的发行对象尚未确定,但不会超过35名(含35名)的特定投资者,只要符合中国证监会规定的证券投资基金管理公司、证券公司、信托公司、财务公司、保险机构投资者、合格境外机构投资者以及其他境内法人投资者、自然人均可申请参与。同时由于本次非公开发行股票数量不超过发行前总股本的10%,因此发行完成后,古井集团依然持有48.99%的股份,仍然为公司控股股东,亳州市国资委依然为公司实际控制人。

2

古井列出技改项目建设必要性

对于这笔投资高达89亿元的技改项目,在年初披露时就曾引起业界较大的关注甚至有一些争议。

食品产业分析师朱丹蓬直言:“以古井现在刚过100亿元的盘子,去做89亿元的投资,是小马拉大车,这么大的一个投入对公司整体成本,利润以及运营都会造成很大负担。而这这个技改项目更多应该是背后国资乃至政府主导的形象工程。”

还有网友在雪球上发文质问:“每年增加13万吨成品酒的产能,是否可以消化掉?古井目前白酒销量为8万吨,那就是以后每年21万吨的销量才可以?”

对于以上疑惑,古井在预案里就项目可行性列出了建设的三大必要性:

1、顺应环保政策、产业政策引导,坚持“绿色酿造”,促进公司转型升级的需要;

2、顺应消费升级趋势,提升优质基酒储存能力,优化产品结构,保障公司“双品牌、双百亿”战略目标落地的需要;

3、坚持“智能制造”,有效提升生产全过程的信息化、智能化水平,降本提效。

对于项目可能带来的融资和债务问题,古井在预案里表示,目前的负债比例符合行业特点和公司自身经营特点,公司负债结构合理。

“本次发行不存在大量增加负债(包括或有负债)的情况,也不存在负债比例过低、财务成本不合理的情况。本次非公开发行完成后,公司总资产与净资产规模将相应增加,资产负债率将出现一定程度下降,偿债能力进一步提高,有助于提高公司抗风险的能力,实现长期可持续发展。”预案明确指出。

对于项目扩充的产能如何消化的问题,古井也有提及:白酒行业由于生产工艺的原因,从实施技改到优质基酒产能的释放存在一定时间差。经过较长时间的恒温储存是生产中高端白酒产品的必要条件之一,越是高档白酒,用于调酒的基酒贮存期要求越长,因此必须前瞻性布局与统筹产能建设。在当前白酒行业结构性增长以及公司经营业绩不断提升的大背景下,实施该项目正逢其时,有助于帮助公司提前抢占先机,适应市场变化。

不难看出,古井通过本次酿酒生产智能化技术改造项目的实施,目的是让基酒的品质将得到显著提升,进而使优质基酒的比率也将大幅提升。

而通过进一步提升产品品质,优化产品结构,不断扩大市场占有率,可以巩固古井在白酒行业的领先地位,从而提高整体效益,为“双品牌、双百亿”发展战略目标的早日实现奠定坚实的产能与储能基础。

古井表示,从中长期来看,此次发行将有利于公司提高资金实力,扩大主营业务规模,提升核心竞争力,为增强可持续发展能力和盈利能力起到良好促进作用。

资料显示,2016年至2019年古井营业收入和净利润年均复合增长率分别为14.71%和26.10%,2019年实现营业收入104.17亿元,净利润20.98亿元。2020年前三季度营收80.69亿元,同比下滑1.63%;归母净利润15.38亿元,同比下滑11.71%;

业内人士认为,行业的竞争加剧以及安徽省内的其它同行的加码更加坚定了古井实施该项目的决心,对于市场有野心的酒企都在趁着行业繁荣周期延长的风口抓紧实施产品升级和产能扩张。

古井在预案中表示,白酒行业是市场化程度较高、竞争较为激烈的行业。在中低端领域,不仅知名酒企之间竞争激烈,同时还面临众多的中小酒企在区域市场的竞争压力。另外,公司处于白酒竞争激烈的安徽省,省内白酒生产企业众多,此外,随着近年来四川、江苏等区域的白酒企业对公司现有市场的不断渗透,市场竞争日趋激烈。如果未来市场竞争进一步加剧,公司若不能及时应对市场环境的变化,其市场占有率和盈利能力将存在下降的风险。

其实,今年以来,茅台、五粮液、泸州老窖、郎酒等头部企业都传出技改扩产相关信息,就连古井在安徽省内的老对手口子窖也发布了《关于投资建设退城进区搬迁大曲酒酿造提质增效项目的议案》的公告,该公告显示口子窖拟投入13.60亿元,建设退城进区搬迁大曲酒酿造提质增效项目,并借此项目实施技术改造、完善优质白酒产能、壮大发展规模,进一步提升公司白酒产业的竞争力。

据不完全统计,近两年有16家白酒上市公司实施或提出产能扩张计划,占比上市白酒企业近九成;而2016年至今,30亿元规模以上的酒企基本上都启动了以扩张产能为目的的技改;范围覆盖了从原料到产品、从产品到车间、从前台到后端,涉及包装、仓储、物流、原料等诸多配套保障能力,其根本目的都是从供应源头保证优质产能原料生产的专业化。这些举措背后彰显出名酒对于市场未来的信心,同时也加剧了行业的竞争。

文章来源:酒业家订阅号