作者:SevenSins

周二做了一笔调仓,在集合竞价阶段以99.2元清仓了洋河股份,以109元买入了五粮液,大概占我A股总仓位的2%。

我在去年10月已经由于洋河的三季报不及预期,减仓了一半的仓位,换入了万科,并在减仓当天把逻辑写了:总结一下就是洋河的省内增长出现了停滞,三季报的营收、净利润、现金流出现了全方位的大幅下滑,而且洋河19年的销售费用增速也要远低于其竞争对手,未来可能陷入销售不佳→广告预算减少→销售下滑的恶性循环,进一步被竞争对手蚕食市场份额。

同时,洋河管理层也坦言19年业绩增长不佳主要是“从19年5月开始进行了一轮主动调整,清理经销商的积压库存,预计到20年上半年会有改善”,但是计划总没变化快,今年突如其来的疫情打乱了节奏,把白酒行业传统的销售旺季春节直接给废了,所以小七预计洋河想要在今年上半年完成对渠道的库存清理依然压力山大。

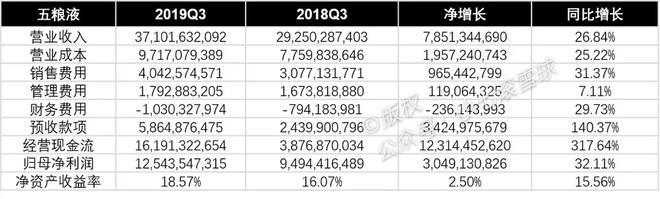

相比洋河,五粮液近两年的业绩增长就要稳定和亮眼多了,18年年报提出的经营计划就是19年营业收入增长25%以上,从三季报来看全年完成目标应该不成问题,Q3净利润同比增长32%,预收账款大增,经营现金流与净利润的比值更是达到了129.6%,体现了良好的现金流和渠道控制能力。

当然,一分价钱一分货,截至周二收盘,五粮液的动态PE是26.6,而洋河股份的PE是18.5,但正如我之前分析的那样,从财报来看五粮液这两年的各项经营数据都要远好于洋河,而且受疫情影响,洋河目前所遇到的经营困难很难在短时间得以改善,所以综合考虑之下,就趁着五粮液集合竞价大幅低开4%,洋河高开3%的机会做了这笔调仓。

疫情对白酒行业的冲击无疑是短期冲击;一季报不受影响,主要影响二、三季报也是市场共识。

没有保质期,此刻既是白酒的长短也是白酒行业的短处,囤在消费者和渠道手里要先消耗掉才能再购买。在这种情况下,二三季度整个行业的数字都不好看,四季度能不能超预期?这个确实需要好好想一想了,业绩因素会持续打压投资者的信心。

另外,股价跌破关键均线,也是短期不能忽视的一个风险点。

当然,对于视角比较长、长期看好白酒行业的投资者来说,把握时间窗口把弱票换成强票也是很不错的选择。