截止4月29日晚间,除了金徽,其他18家白酒上市公司已陆续披露2020年一季报;此外,还有7家(4家葡萄酒+3家黄酒)非白酒上市公司也相继披露一季报。

值得注意的是,与往年的普遍“开门红”不同,目前已发的25家一季报中,有19家营收下滑,有的下滑超过了七成;而在净利润方面,几乎是集体“跳水”......

虽然,还有小部分酒企未披露一季报,但透过这25家上市酒企交出的成绩单已经能一窥整个酒业在疫情突袭下呈现的新动态和新特点。

01

从营收看一季报,呈现“四大特点”

据微酒记者统计,目前18家白酒上市公司(不含金徽)的总营收为764.85亿元,2019年营收755.64亿元(不含金徽),同比增长1.2%,基本与去年持平。

第一,从行业基本面来看,营收下滑成“新常态”。

据微酒记者统计:今年一季度增长营收企业仅有5家,如果剔除顺鑫农业和去年基数很低的皇台,就茅、五两家名酒维持了“两位数”增长,汾酒微增;这突显出“头部”企业较强的抗压能力。

营收同比减少的企业有13家,下滑面占比整体超七成。对比去年同期,2019年一季度增长的企业为16家,下滑的为3家;有行业人士指出:“今年一季报是自2013年以来下滑比例最高的一年。”

从下滑幅度来看,超过“两位数”的有10家,下滑幅度最高的是伊力特超过70%,占比过半;今世缘、酒鬼酒下滑幅度在10%以内,青青稞略微下滑。

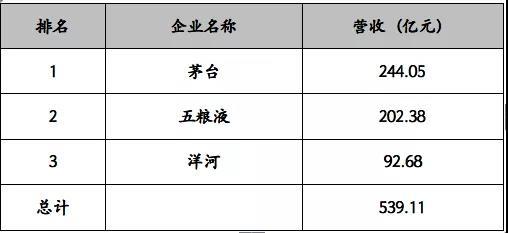

第二,从营收结构来看,市场主要被“前三甲”占据。

据微酒记者统计:前三位酒企茅、五、洋在一季度共砍下539.11亿元,占比18家(不含金徽)总营收的70.49%;与去年同期相比还提高了4个百分点。显然,“头部”名酒的优势在突发“黑天鹅”事件进一步突显。

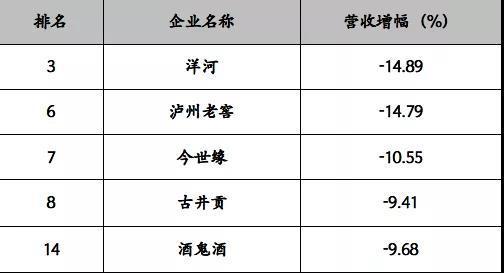

第三,从下滑幅度来看,有渠道掌控力和品牌的名酒更抗压。

除开“头部”企业,洋河、泸州老窖、古井贡、今世缘、酒鬼酒这5家企业下滑幅度在9%-15%之间。

这表明在市场上有根据地、有一定规模、有渠道掌控力和品牌影响力的名酒抗压能力更强。如果对比2012年那次行业调整,彼时有渠道力的名酒营收下滑较慢;而现在来看,需要“渠道+品牌”双驱动的品牌更具抗压能力。

“疫情进一步加快行业分化,各价格带龙头品牌市场份额将加速提升,这次有大本营市场的区域龙头比泛全国化品牌抗风险能力更强。”中泰证券分析师龚小乐指出。

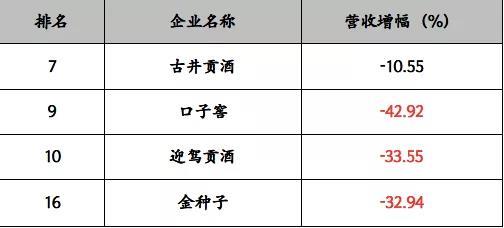

第四,纵观整个区域名酒样本,抗风险能力强弱反映“分化”激烈。

同时,营收下滑幅度超过30%的占比三分之一;这里面不乏区域名酒;由此来看,即使在区域名酒这个群体中,抗风险能力的强弱也间接反映出分化加剧。

而这一点在徽酒板块中体现也很明显,除了徽酒龙头古井贡外,其他三家的下滑幅度均超过30%,板块内的分化也在加剧。

“从一季度的营收来看,整体而言,企业还是充分释放了经营压力。”招商证券首席分析杨勇胜认为:“2020年,建议酒企尊重渠道,尊重经销商的利益,不要让渠道去帮助公司承担财报的压力,经营的压力。”

“从以上数据来看,疫情对一季度收入和现金流的冲击开始显现,高端龙头总体还是影响更小定力更足,短期需求冲击反而加快了供给侧的加速集中和分化。全年经营规划来看,总体名酒龙头还是理性务实的,这点使得白酒行业周期总体仍可保持平稳。”华创证券首席分析师方振表示。

02

从净利润看,总额增长、分化加重

即便是在疫情的影响下,上市酒企一季度净利润总额依旧保持着同比增长态势,整体体现出良好的抗风险能力,但从细节方面来看却是“几家欢喜几家愁”。

一方面,在盈利能力上,“头部”企业依旧是贡献净利润的主要力量。

除了截至目前尚未发布一季度报告的金徽酒以外,18家白酒上市公司2020年一季度净利润总额为302.04亿元,同比2019年增长9.11%。其中,茅台、五粮液、洋河三家企业一季度净利润合计约为248亿元,占利润总额82.11%,同比增长3.66%;赚钱能力的集中化相当明显。

此外,从报表整体来看,利润的下滑与销售收入成正比,利润下滑大于收入下滑,说明近几年企业的产品结构在向上发展;东北证券李强认为,像泸州老窖、洋河股份利润端表现更加优秀,主要是高端产品国窖1573、梦之蓝产品增长明显快速其他产品,结构优化非常明显。

另一方面,酒业集体承压,利润分化加剧。

微酒记者梳理发现,利润总额实现增长,其主要动力来源于茅台、五粮液、泸州老窖、汾酒的强势拉动以及酒鬼酒的助力。

但2020年一季度,依旧是自2013年之后,白酒行业出现净利润下滑企业数量最多的一个季度。

在上述18家企业中,一季度利润下滑的有13家,下滑面达到七成。其中,金种子下滑幅度最大,为391.83%;洋河下滑幅度最小,为0.46%。

“今年酒企集体承压,成本红利和销售费用投放节奏影响,导致上市各酒企在利润端增减不一。随着消费复苏,在‘补偿性’消费机遇中名优酒将有优先权和话语权,预计能实现环比改善的预期。”一位行业观察人士指出,在接下来的三个季度,挖掘产品核心竞争力、抢抓市场机遇、深入挖掘客户资源等,将是存量竞争下调节营收和利润的重要手段。

03

从预收款看,有“三点”需注意

预收款作为白酒企业的“蓄水池”,除伊力特外,另外17家披露了预收款项数据的上市公司,其预收款总数278.22亿元。

通过预收款的分析,得出以下三个结论:

第一,预收款较高的企业,不排除已提前在一季报上把压力释放出来;“调节”部分销售到其他季度,把整体销售节奏拉长,让二三季度能轻装上阵;

第二,从侧面可以看出,预收款反应2019年春节与一季度的销售情况;预收款高的春节节前回款比例高,一季度受市场受影响相比较小;

第三,从预收款下滑较大的企业可看出,在春节前回款的压力较大;由此推测,受疫情影响,这些企业在二季度的市场压力和回款压力同样较大。

04

从黄酒、葡萄酒来看,小众酒一季度惨遭“双闷杀”

当市场是正常的,一个很大的市场,比较容易多元化,每一个酒都有人喝;而当市场变小的时候,那些小众酒市场被挤压的更干净。

今年的黄酒、葡萄酒两个小众酒上市公司的一季报将上述观点体现的淋漓尽致。

首先,三家黄酒企业2020年一季度营收总计7.68亿,利润总计0.78亿;规模和利润均是大幅度下滑。

其次,四家葡萄酒企业2020年一季度营收11.46亿元,利润总计1.874亿元。营收的整体下滑幅度都超过40%;而利润的下滑幅度更严重。

再次,从数据上来看,黄酒与葡萄酒行业一季度受到的影响大于白酒行业,两大行业在一季度营收和利润遭遇“双闷杀”。

最后,疫情中,因为消费者的消费观念没有发生本质的变化,所以小众酒化的保健酒、葡萄酒在疫情中受到的影响大。

文章来源:微酒订阅号